内容公司迈入成熟期。

曾经历漫长亏损期的互联网内容公司正在迎来曙光。

继 B 站在 2024 年 Q3 首次实现单季盈利之后,知乎也在同年 Q4 交出盈利的财报。

回顾中国互联网内容产业二十年来的发展,围绕着传统的长内容生态,诞生了腾讯音乐、B 站、爱奇艺、阅文集团、知乎五家上市公司。这 " 内容五巨头 " 虽分属在线音乐、视频、网文、社区等不同赛道,但均以 " 内容付费(会员费、版权运营收入等)" 为核心商业模式,与广告、电商等形成对比,体现了内容行业的特殊性。

它们围绕内容进行生产 - 分发 - 变现,且几乎构建起了覆盖文字、音频、视频的全内容产业链闭环:上游阅文坐拥海量 IP;中游爱奇艺负责影视化改编制作;下游 B 站进行 UGC/PUGC 视频分发,知乎贡献社区讨论,腾讯音乐既参与中游音频制作,也涉及下游分发。

这个看似掌握着 " 内容大权 " 的联盟,无疑是观察中国内容产业的最佳切片,但硬币的另一面是,它们共同背负着内容行业的两大诅咒:高额的版权成本与薄弱的用户付费心智。在这种背景下,内容巨头们的盈利之路尤其值得关注。

仔细拆解它们的财务数据可以发现,这五家企业的盈利分层明显,腾讯音乐和阅文(2024 年剔除新丽传媒 11 亿元商誉减值影响后)长期保持盈利,而爱奇艺在 2022 年 Q1 才开始盈利,B 站和知乎的单季盈利直至 2024 年才姗姗来迟。

为何同处内容生态链的公司盈利节奏差异显著?新晋盈利的公司能否持续稳住势头?它们的盈利水平,达到资本市场的期望了吗?

内容五巨头,实力大比拼

先来看看内容五巨头在 2024 年的基本面表现。

注:净利润指经调整净利润或非美国通用会计准则的净利润

注:净利润指经调整净利润或非美国通用会计准则的净利润

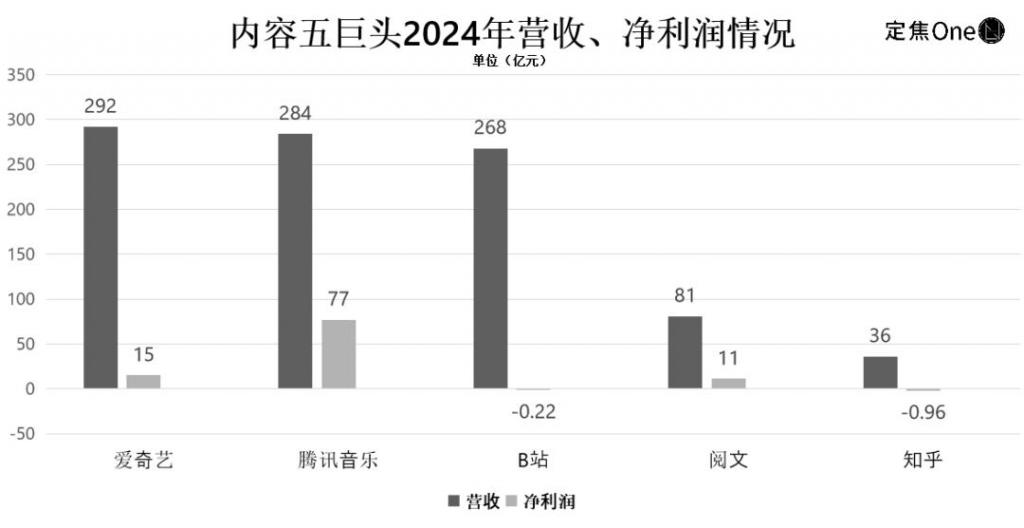

营收规模上:爱奇艺(292 亿)>腾讯音乐(284 亿)>B 站(268 亿)>阅文(81 亿)>知乎(36 亿)

虽然内容五巨头主要靠会员赚钱,但营收构成不完全相同。

注:各家收入来源分别为:爱奇艺:会员服务(会员收入)、在线广告、内容发行、其他;B 站:增值服务(大会员收入)、广告、IP 衍生及其他、游戏;知乎:付费会员(会员收入)、营销服务、职业培训、其他;阅文:在线阅读(会员收入)、版权运营、其他;腾讯音乐:在线音乐(会员收入)、社交娱乐。

最新财报显示,2024 年,爱奇艺、B 站、腾讯音乐、知乎的第一大收入来源均为会员收入,阅文的版权运营收入(40.3 亿)略高于在线阅读(40.9 亿),但差距较小,且此前在线阅读一直是阅文的第一大收入来源。

可见,会员收入对于各家营收大盘起着决定性作用。其中腾讯音乐最多,为 217 亿,爱奇艺为 178 亿,排在第二,两家的会员营收都占到了总营收的超六成。其他三家为营收的一半及以下。

需要指出的是,除爱奇艺外,其他四家的第一大收入来源均发生过变化。B 站最开始游戏收入占比最高;知乎在 2022 年的第一大收入来源还是营销服务;腾讯音乐更是在 2023 年才实现在线音乐收入反超社交娱乐。

整体来看,爱奇艺、腾讯音乐、B 站这三家的营收规模远超阅文和知乎,视频的盘子明显大于网文或知识分享社区,特别是知乎的总收入,还不到爱奇艺的八分之一。

利润上(经调整净利润或非美国通用会计准则的净利润):腾讯音乐(77 亿)> 爱奇艺(15 亿)> 阅文(11 亿)>B 站(-2210 万)> 知乎(-9630 万)

利润端则给了五巨头完全不同的排名。

总营收略低于爱奇艺的腾讯音乐,利润表现最佳。而且与其他四家多年才熬到盈利不同,腾讯音乐自上市后一直都在赚钱,去年赚了 77 亿,远高于爱奇艺的 15 亿。

总营收体量接近,却有人盈利有人亏损,这与内容行业的头部效应有关。

与爱优腾芒每年都花高价抢独家内容不同,腾讯音乐的用户规模远超网易云音乐、汽水音乐等同类在线音乐平台,高达 70% 的市场占有率让其能采取 " 轻资产 " 运营模式,版权和运营费用都相对较低。

以 2024 年为例,同为近 300 亿的营收大盘,腾讯音乐花出去的钱低于爱奇艺和 B 站。例如,爱奇艺、B 站的营业成本分别为 220 亿、181 亿,腾讯音乐是 164 亿。

利润优秀选手还有阅文,虽然 2024 年因新丽的商誉减值出现了全年亏损,但过去几年,它一直保持 10 亿左右的盈利战绩。

关键秘诀同样在于市场地位。阅文手握的国内网文行业作者最多。财报显示,2023 年,阅文作家数量达到 1062 万,2024 年又新增了约 33 万名,对比同行七猫,去年年底才 210 万多人。这也让阅文手握的优质作品数量高于同行,并得以围绕 IP 进行影视化、衍生品等多元开发。

至于 B 站和知乎,虽然实现了季度盈利,但全年还处于亏损。

付费会员数量上:腾讯音乐(1.21 亿)/ 爱奇艺(未披露)>B 站(2270 万)> 知乎(1410 万)> 阅文(910 万)

内容公司尤其看重付费会员数量,它是根基,决定着会员收入的规模。

爱奇艺从去年开始不再披露会员相关数据,最近一次公布是在 2023 年底,订阅会员总数为 1.011 亿,从业者根据近几年会员波动、长视频整体现状大致推测出,其付费会员应该和腾讯音乐差不多,在 1 亿左右。其他三家则在千万或百万左右。

付费会员的增长走势也是重要维度,代表着平台的未来增长空间。其他家均逐年递增,但爱奇艺和知乎已经陷入了瓶颈。一方面是用户数触达天花板,总量提不上去;另一方面自身内容、会员服务质量需要提升。

两大盈利秘诀:降本、找增量

两大盈利秘诀:降本、找增量

过去,内容公司更注重规模扩张,如今则将盈利作为核心考量。

长期以来,盈利始终困扰着内容行业,主要因为内容生产、分发和变现的链条较长,成本高昂。视频平台需要购买大量版权内容,音乐平台需要支付高额版权费用,社区平台则需要持续投入运营成本来维护用户活跃度。此外,市场竞争激烈,用户获取成本不断上升,也增加了盈利的难度。

在这种背景下,内容巨头们的盈利之路显得尤为不易。各家是怎么做到的?

需要说明的是,尽管腾讯音乐、阅文已经实现长期盈利,但近两年为了稳固盈利仍然做了大量调整,因此可以和其他几家一起进行对比探讨。

方法一:有限空间内猛降成本

一般来说,一家公司的收入降了,却维持住了利润,甚至还出现了扭亏为盈,秘诀大概率在于省钱。

内容公司花的钱一般集中在买内容(版权、自制)、营销(广告)、员工成本、研发投入等四方面,其中最会省钱的是爱奇艺和知乎。

爱奇艺先行知乎一步,2022 年便实现了扭亏为盈。

2020 年 -2021 年,爱奇艺的战略目标从市场份额优先变为盈利优先,调整了自身战略(聚焦内容主业,减少非必要业务投入,优化组织架构)和内容构成(加大头部剧投入,降低版权和腰部剧)。

反馈到财报上,2021 年 -2024 年,爱奇艺在收入成本(含内容成本)、销售一般及行政、研究与开发上,4 年累计省下 75 亿。其中内容成本降幅最大,从 2021 年的 207 亿降到了 2024 年的 157 亿。

不过,这也使得爱奇艺的总营收受到影响,从 2021 年的 306 亿降到 2024 年的 292 亿。

知乎也类似。2023 年末,知乎喊出要盈利的口号,2024 年报显示,其亏损从 7 亿降低到了 9630 万,Q4 还实现了扭亏为盈。究其原因是收入成本、销售和营销费用、研究及开发费用、一般及行政开支各部分都出现了大额缩减。

短短一年内,最烧钱的收入成本(包含内容、研发等在运营过程中为获取收入产生的各种耗费)降幅最高,少了 5 亿。其次是销售和营销费用,从 20 亿减到了 16 亿。

内容上降本增效的效果明显,但也可能是一把双刃剑,导致用户活跃度降低。2024 年 Q4,知乎的平均月活跃用户(MAU)从去年同期的 9900 万降到 8140 万。

图源 / Unsplash

图源 / Unsplash

方法二:在已有业务中找增量

还有一些公司选择一边降本,一边在其他业务上找增量。

腾讯音乐、B 站和阅文,走的是有收有放的路子。

收指成本控制。最新财报显示,和 2023 年相比,B 站 2024 年在行政、研发开支两项上减少了 9 亿,但销售及营销开支增长,主要因为推广新游戏导致。腾讯音乐即便一直盈利,在营业成本、销售及市场推广开支、行政开支上也是连年降低。阅文也缩减了一般及行政开支。

放指在营收上的亮点,某一部分的收入明显上涨。

先看腾讯音乐。去年净利润创下新高,达到 77 亿。主要因为在线音乐收入同比增长 25.5%,达到为 217 亿。这得益于在线音乐订阅收入为 152 亿,同比增长 25.9%,会员数、单个用户贡献的会员价都有提升。

以 2024 年 Q4 为例,腾讯音乐在线音乐付费用户数达到 1.21 亿,同比增长 13.4%,单个付费用户月均收入(ARPPU)进一步提升至 11.1 元,2023 年 Q4 为 10.7 元。原因主要在于,腾讯音乐提供了更多功能、更丰富的曲库、推出线上演唱会多种权益,使得收费更高的超级会员数量增加。

再来看 B 站。

B 站全年扔在亏损中,但全年总营收 268 亿,同比增长 19%,四大收入中,三部分都出现大幅提升,其中第一大业务增值服务(会员收入)从 99 亿涨到 110 亿,广告业务由 64 亿涨到 82 亿,游戏业务从 40 亿涨到 56 亿,分别同比增长 11%、28%、40%。

游戏业务是最大亮点。去年 Q3,B 站游戏靠代理游戏《三国:谋定天下》突围,热度延续到了 Q4。

阅文 2024 年首次由盈转亏,但这份财报十分矛盾:近四年来首次亏损,营收却创三年来新高。问题主要出在新丽身上。

新丽作为阅文 2018 年收购来的影视公司,曾是阅文的一步大棋,试图通过影视化联动撬动更大的 IP 盘。但新丽的表现一直不如预期,阅文不得不在 2020 年对其进行了一次高达 40 多亿的商誉减值,2024 年又减值了 11 亿。

即便去年新丽打造出了《庆余年 2》《玫瑰的故事》《热辣滚烫》等多部爆款剧集、电影,但净利润只有 3.4 亿,营销开支达 23 亿。

但商誉减值并不是年年发生,如果撇除新丽商誉这一 " 拖油瓶 " 的影响,阅文本身还在盈利。

从 2024 年财报来看,阅文的业务重点已经向版权运营倾斜,上线了多部爆款长剧、电影,播出了《斗破苍穹》等系列动画,还上线了 100 多部短剧,《全职高手》《庆余年》《诡秘之主》等 IP 衍生品的 GMV 突破 5 亿。这使得其版权收入从 2023 年的 30 亿涨到了 2024 年的 40 亿,同比增长 33.5%,成为阅文第一大收入来源。财报指出,阅文还将深耕谷子、卡牌等赛道,进一步拓展 IP 衍生业务。

五巨头的未来空间

内容五巨头盈利的方式并没有超出外界预期。从股价来看,即便盈利,市场的反响也有限。

截至发稿前,市值上:腾讯音乐(1471 亿元)>B 站(463 亿元)> 阅文(216 亿元)> 爱奇艺(122 亿元)> 知乎(23 亿元)

腾讯音乐在市值上成为内容五巨头之最,与其他四家明显拉开了差距,约等于 3 个 B 站、7 个阅文、12 个爱奇艺、64 个知乎。

这些公司的市值和上市时相比,除了腾讯音乐一直较为稳定,阅文没了一半,B 站、爱奇艺、知乎分别仅剩六分之一、七分之一、十六分之一。

文化领域知名投资人曹海涛认为,市值主要受公司所处阶段影响。成长期公司市值看未来空间和行业地位,成熟期公司看利润,内容五巨头上市了很多年,走到了成熟期,所以和利润关联度更高。

它们的盈利具备可持续性吗?现在的市值能代表各家的真实价值吗?

一位资深行业观察者认为,五巨头已经把盈利提到了首要目标,对内容公司来说,只要成本控制的好,想维持住盈利状态不难。曹海涛则表示,内容五巨头都处在成熟期,加上市场环境对文娱行业的热情度不高,市值大多是被低估的。

对比美股同类型公司,流媒体巨头奈飞、全球在线音乐巨头 Spotify 的最新市值分别为 3712 亿美元、1062 亿美元,视频分享平台 YouTube 没有单独上市,但根据今年最新的市场分析,其独立估值可能在 4750 亿到 5500 亿美元之间。知乎通常被对标的美国知识问答社区平台 Quora 尚未上市,但 2017 年估值为 18 亿美元,其另一家对标公司 Reddit,最新市值为 168 亿美元。这些均远超国内的 " 内容五巨头 "。

图源 / Unsplash

图源 / Unsplash

此刻,各家也给出了 2025 年的计划。

一是稳定已有业务。

比如因游戏和广告实现季度盈利的 B 站,对《三国:谋定天下》的目标是长线运营,至少保证 5 年的优质稳定运营周期;阅文指出要在已成熟的在线阅读和 IP 可视化业务中,做更多开发,短剧是他们认为增速比较快的点;爱奇艺也同样押宝短剧,觉得可以为 2025 年的广告增长做贡献。

不过也有从业者表示担忧,认为 B 站自研游戏方面还没有出现爆款,想要靠代理游戏实现持续性盈利,难度系数比较高。短剧竞争也异常激烈,无论 IP 端还是制作播出端,字节系的红果 APP 已经占据短剧市场较大份额,其他公司想要从中分一杯羹,并不容易。

另一方面,五巨头也在紧跟 AI 潮流,尝试将自身优势与 AI 结合。

阅文在 " 作家助手 " 工具集成了 DeepSeek-R1 大模型,还宣布将 AI 与 IP 开发的各环节打通,比如用 AI 打造广播剧、动漫画、视频等;知乎则是发展 AI+ 社区,上线 AI 搜索产品 " 知乎直答 " 新版;B 站不仅率先吃到了 AI 广告投放的红利,还利用开源模型加 B 站的内容语料进行开发,比如自研了广告素材 AI 内容生产工具。

虽然 AI 改造内容行业的想象空间很大,但有从业者认为,目前还处初级水平,短期内很难看到比较大的商业化效果。

此刻,已经过了高速增长期的内容五巨头,仍需探索更多方式来证明自身的持续盈利能力。

来源:定焦