36 年前,时年 42 岁的国泰航空总舱务长刘钜荣选择下海创业。

洞察到本土市场缺乏国际香水这一市场空白,他在北京百货公司摆下第一瓶进口香水。当时的他或许不会想到,这门生意会让他站上中国香水市场的金字塔尖。

从爱马仕的精致法风到范思哲的华丽意式,当消费者沉浸在梦幻的气息中时,如果稍加留意,就能从产品包装上瞥见 " 颖通 " 二字。

颖通集团的背后,站着的正是刘钜荣和他的妻子。招股书显示,夫妻俩分别占股 90% 及 10%。

颖通集团的背后,站着的正是刘钜荣和他的妻子。招股书显示,夫妻俩分别占股 90% 及 10%。

如今,颖通手握 Herm è s(爱马仕)、VanCleef & Arpels(梵克雅宝)、Chopard(萧邦)、Albion(奥尔滨)及 Laura Mercier(罗拉玛斯亚)等 66 个国际大牌的中国分销权,年入近 19 亿元,净利超过 2 亿元,正叩响港交所 IPO 的大门。

招股书中称,按 2023 年零售额计算,它是中国最大的香水品牌管理公司,及第三大香水集团。颖通管理的香水品牌中,有 7 个品牌跻身 2023 年中国内地香水零售额排名前 30 名内。

在这片香气旖旎的赛道上,尽管顶着 " 香水第一股 " 的光环,它的身后也暗藏着在剧烈变化的时代中前行的隐忧与挑战。

为中产 " 造梦 ",年入 19 亿

作为一家品牌管理公司,颖通的业务主要有两个部分:其一,是向中国市场引入国际大牌香水,并为其量身定制市场进入及扩张计划;其二,是在中国市场采购及分销其品牌产品。

透过颖通的招股书,可以窥见一个品牌管理公司是如何运作及定义自身的核心能力的。

在招股书中,颖通认为自身一大关键优势在于:" 有能力掌握及解读管理品牌的核心价值,并将产品与中国消费者进行有效适当的连结。"

在中国市场推出一个新品牌时,颖通会密切关注当地消费者的需求及市场趋势,根据特定品牌的不同市场定位及发展需求,为品牌量身定制品牌发展策略、消费者扩展策略及上市计划。

包括媒体曝光和 KOL 资源,快速让新品牌在市场站稳脚跟。

对国际品牌来说,更大的挑战仍在于本地销售及分销网络资源。而这也构成了颖通最大的护城河之一。其全渠道网络覆盖全国 400 多个城市、7500 个销售点,从北京 SKP 到县城化妆品店,颖通铺设了广泛的网络,占领了线下货架。

招股书透露,颖通主要有直销渠道、零售商渠道、分销渠道三种卖货渠道。其中,零售商渠道占比最大。截止到 2024 年 3 月 31 日的一年时间里,直销模式占比 24%,零售商渠道占比 45.3%。

凭借较久的香水品牌管理历史和经验、庞大的销售渠道网络,颖通也获得了一些国际知名大牌的信任。颖通手握爱马仕、梵克雅宝等顶奢香水中国分销权,独家代理 59 个品牌,竞品难以复制,实现了品牌库垄断。

凭借较久的香水品牌管理历史和经验、庞大的销售渠道网络,颖通也获得了一些国际知名大牌的信任。颖通手握爱马仕、梵克雅宝等顶奢香水中国分销权,独家代理 59 个品牌,竞品难以复制,实现了品牌库垄断。

颖通与国际知名香水巨头 InterParfums 合作超过 30 年,后者有 Guess、万宝龙、Jimmy Choo、Coach(蔻驰)、Lacoste、Van Cleef & Arpels(梵克雅宝) 、Ferragamo(菲拉格慕)等品牌的香水授权。此外,蔻驰旗下纽约女士及纽约男士等流行香水、梵克雅宝月光白雪檀香等香水也都是由颖通首次引入中国市场并掀起热度。

根据制造商的性质,颖通也将销售的香水分为商业香水和沙龙香水两类。前者一般由顶级时尚设计师操刀,品牌印记较明显,但一般认为是迎合市场销量的产物,较为大众,也被称为 " 市场香 ";后者则拥有独立香水工坊生产,强调匠人个性和文化,也被称为 " 沙龙香 "、" 小众香 "。

颖通管理的香水产品线十分丰富,但都有一个共同点—— " 定位高端 ",面向中产。

从入门高端香水到奢侈香水,价格区间从每 50 毫升售价 599 元至 1200 元以上不等,包括花香调、东方香调、木质香调及清新香调等。过去几年,颖通旗下的香水平均价格还一路上涨,从 2022 年的 201.2 元上涨到 2024 年的 225.2 元。

刘钜荣搭上时代的红利。这家公司不生产香水,却靠 " 吃差价 " 构建起庞大的商业帝国。颖通以一定折扣价从上游品牌采购,再以全价卖给消费者。整体毛利率为 50%,线下直销渠道的毛利率最高,超过 70%。

刘钜荣搭上时代的红利。这家公司不生产香水,却靠 " 吃差价 " 构建起庞大的商业帝国。颖通以一定折扣价从上游品牌采购,再以全价卖给消费者。整体毛利率为 50%,线下直销渠道的毛利率最高,超过 70%。

凭借这一模式,截至 2024 年 3 月 31 日的财年内,颖通收入 18.64 亿元,净利率为 11.1%,牢牢占据中国香水品牌管理公司的头把交椅。

" 代理商 " 的软肋

硬币也有另一面。

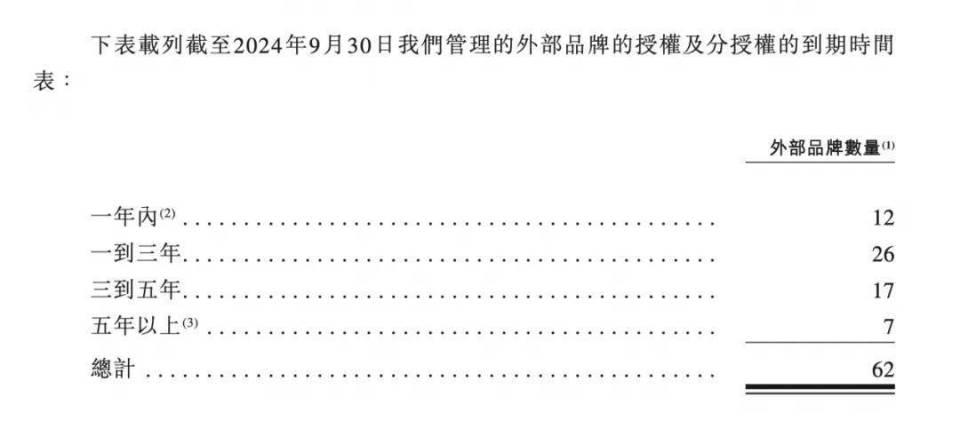

2022 年底,某奢侈品牌收回代理权,导致颖通 2023 年收入骤降 4 亿元,占比超 25%。更严峻的是,截至 2024 年 9 月,12 个品牌代理权将在一年内到期,26 个品牌代理权将在一到三年内到期,在三年内到期的香水品牌占比高达六成以上。

考虑到国际美妆集团近年加速收回香水自营权,如开云集团自建美妆部门,颖通的品牌库面临持续 " 失血 " 风险。

考虑到国际美妆集团近年加速收回香水自营权,如开云集团自建美妆部门,颖通的品牌库面临持续 " 失血 " 风险。

这种脆弱性源于中间商模式的天然缺陷—— " 成也授权,败也授权 "。

靠着爱马仕们的独家授权躺赚过来的颖通,事实上一直缺乏议价权。招股书显示,颖通前五大供应商占采购额超 80%,品牌方一旦 " 断供 ",就将面临业绩变脸。

这背后在于,即使有着 30 多年的经营,颖通一直处于 " 为他人做嫁衣 " 的角色,并未积累起用户资产。用户为爱马仕和梵克雅宝买单,颖通是一个藏在背后的名字。

颖通也早已意识到自身业务的脆弱性,努力扭转局面。

一是通过扩充产品矩阵,往个护、彩妆、眼镜等品类延伸。截至 2024 年 9 月 30 日的半年,颖通来自香水板块的收入为 83.1%,护肤品和彩妆分别贡献了 5.7% 和 10.5%。

二是开创自有品牌。早在 1999 年,它就推出自有眼镜品牌 Santa Monica,2022 年试水香水品类,但收效甚微——截至 2024 年 3 月 31 日一年时间,该品牌收入仅 1700 万元,占总收入 0.9%。2016 年推出香氛零售品牌 " 拾氛气盒 "。目前,拾氛气盒在线下有 3 家门店,分别在上海 K11、昆明王府井以及深圳 COCO Park 购物中心。但拾氛气盒尚未形成气候, 截至 2024 年 9 月 30 日的半年时间,收入仅为 100 万元。

打开 " 拾氛气盒 " 的天猫旗舰店,销售靠前的依然是大牌香水——范思哲和梵克雅宝的明星同款。在招股书中," 拾氛气盒 " 也被称为是零售商品牌,而不是一个以产品和文化创新驱动的原创品牌。

行业蓬勃增长,但未必属于颖通

香水从来不只是商品,而是一场关于身份、记忆与欲望的造梦工程。

当悦己消费和情绪经济开始兴起,中国的香水市场正走出一条陡峭的增长线,且天花板广阔。据弗若斯特沙利文数据,2023 年中国人均香水支出 16 元,美国则高达 423 元。

弗若斯特沙利文预测,2028 年中国香水市场规模将达 477 亿元,年复合增长率为 12.8%。

但随着市场机会越来越明显,先来者不一定会分到最大的蛋糕。这场盛宴的主角,可能不再是颖通这样的传统中间商。

一方面,国际品牌正在加速自营化。当美妆市场进入冷静期,香水业务已经成为欧莱雅、历峰等巨头们新的增长引擎。当香水承载了新的业绩期待,巨头们更可能选择自营。

譬如,梵克雅宝母公司组建高级香水事业部,随时可能收回代理权。即使没有走到这一步,奢侈品牌们也会考虑重新思考中国市场的增长战略,对代理商的铺货模式不再依赖。

但在巨头的 " 觉醒 " 之余,本土的新玩家们攻势更猛。魔镜洞察显示,在淘天平台,野兽派靠 " 明星同款 " 年销额 4.18 亿元,观夏以 " 东方香韵 " 斩获年销额 1.47 亿元……

新玩家们深谙东方叙事、流量玩法。野兽派依托礼赠场景,推出 " 花神 " 系列香水,观夏用 " 昆仑煮雪 "" 颐和金桂 " 讲出新中式故事。不同于颖通停留在 " 货架思维 " 的惯性,它们卖的不只是香水,而是情绪、文化和社交货币。

当颖通正想将香水的 " 躺赚 " 模式复制到护肤品、彩妆等类目时,越来越多美妆品牌也将触角延伸到毛利率更高的香水品类。譬如,国货彩妆品牌毛戈平已上线 3 款香水产品,分别是挚爱玫瑰香、香廷鸢尾香、国色牡丹香香水,并还有 10 多款香水备案中。此外,珀莱雅也备案了一款高端香水产品," 珀莱雅启时集致香水 "。

当颖通正想将香水的 " 躺赚 " 模式复制到护肤品、彩妆等类目时,越来越多美妆品牌也将触角延伸到毛利率更高的香水品类。譬如,国货彩妆品牌毛戈平已上线 3 款香水产品,分别是挚爱玫瑰香、香廷鸢尾香、国色牡丹香香水,并还有 10 多款香水备案中。此外,珀莱雅也备案了一款高端香水产品," 珀莱雅启时集致香水 "。

但当市场进入激烈拼杀阶段,创始人夫妇却选择 " 高额套现 "" 落袋为安 "。

财报显示,2022-2024 财年,刘钜荣夫妇累计分红 6.31 亿元,超过颖通同期净利润总和(5.5 亿元)。夫妻俩的 " 掏空式 " 套现,也让市场无法相信其长期投入的决心。

一直以来,在集中度高,渗透率低的中国香水市场,几乎都被国际品牌垄断。2024 年,在淘天、京东两大主流电商平台香水 TOP10 品牌榜中,香奈儿、爱马仕、迪奥等奢侈品大牌仍处于霸榜位置,国货品牌始终未能挤进牌桌。但正如过去两年美妆行业发生的变化和转折一样,这样的历史或将被改写。

种种因素下,曾经轻易俘获中产的大牌香水正在失去对市场的支配权。颖通如无法强化自我造血能力,提供除了 " 代理商 " 外对品牌独特的价值,或许将与市场的热闹愈来愈远。

来源:天下网商