行业主要上市公司:华工科技 ( 000988 ) ;中航电测 ( 300114 ) ;森霸传感 ( 300701 ) ;汉威科技 ( 300007 ) ;敏芯股份 ( 688286 ) ;四方光电 ( 688665 ) ;高德红外 ( 002414 ) ;歌尔股份 ( 002241 ) ;兆易创新 ( 603986 ) ;必创科技 ( 300667 ) 等。

本文核心数据:中国智能传感器价格波动 ; 中国智能传感器竞争格局 ; 中国智能传感器市场规模

行业概况

1、定义

根据国家标准 GB/T 33905.3-2017 对智能传感器下的定义:智能传感器是具有与外部系统双向通信手段,用于发送测量、状态信息,接收和处理外部命令的传感器。简言之,智能传感器是集传感单元、通信芯片、微处理器、驱动程序、软件算法等于一体的系统级产品,具有信息采集、信息处理、信息交换、信息存储等功能。

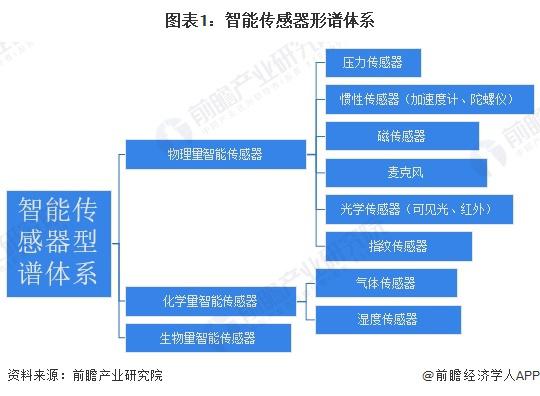

智能传感器型谱体系总体架构参考 GB7665-2005《传感器通用术语》中分类原则,并结合智能传感器应用特点进行分类。按照外界输入的信号变换为电信号采用的效应,可分为物理量智能传感器、化学量智能传感器和生物型智能传感器三大类。第二层级按照 " 工作原理 + 应用领域 " 的分类依据具体展开,可分为压力传感器、惯性传感器、磁传感器、光学传感器等。

2、产业链剖析:产业链条长

2、产业链剖析:产业链条长

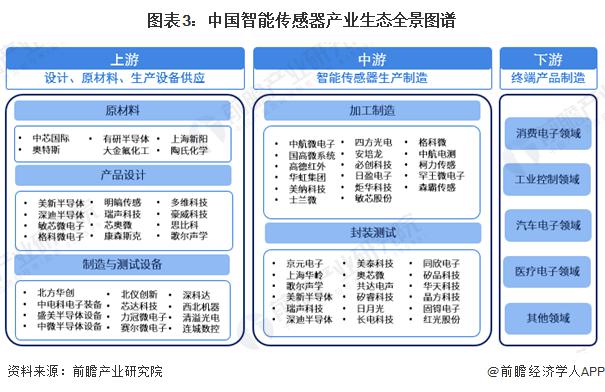

智能传感器在工业 4.0 时代扮演着十分重要的角色。随着物联网在工业领域的应用推广,智能传感器在其中的应用越来越广泛。智能传感器是物联网技术的最底层和最前沿,对物联网产业发展有着十分重要的意义。从产业链来看,智能传感器上游主要为设计、原材料以生产设备供应 ; 中游为智能传感器器件加工制造与封装测试 ; 下游是终端产品制造,其中以消费电子、工业控制、汽车电子、医疗电子等应用领域为主。

产业发展历程:物联网和智能制造带动行业快速发展

产业发展历程:物联网和智能制造带动行业快速发展

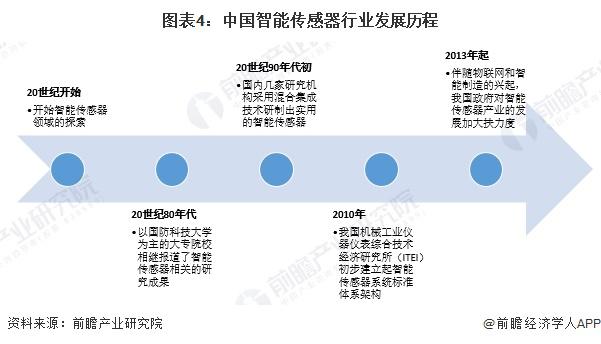

传感器自诞生以来,大致经历了结构型、固体型、智能型三个阶段,随着各类技术的进步,前两类传感器逐渐无法满足对数据采集、处理等流程的需求,融合了 AI 技术的智能传感器开始受到关注。

20 世纪开始,我国开始智能传感器领域的探索。2013 年起,智能传感器行业扶持政策陆续出台,例如国家四部委于 2013 年发布《加快推进传感器及智能仪器仪表产业发展行动计划》,重点为使传感器及智能仪器仪表实现微型化、数字化、模块化、网络化 ;2016 年 8 月,国务院发布《" 十三五 " 国家科技创新规划》,提出了发展工业传感器,进行工业传感器核心器件、传感器集成应用等方面的技术攻关,提高工业传感器产业的技术创新能力 ;2017 年,工信部制定了《智能传感器产业三年行动计划 ( 2017-2019 年 ) 》,明确传感器产业的发展目标和方向。伴随物联网和智能制造的兴起,智能传感器得到了广泛关注。

行业政策背景:鼓励智能传感器下游应用发展

行业政策背景:鼓励智能传感器下游应用发展

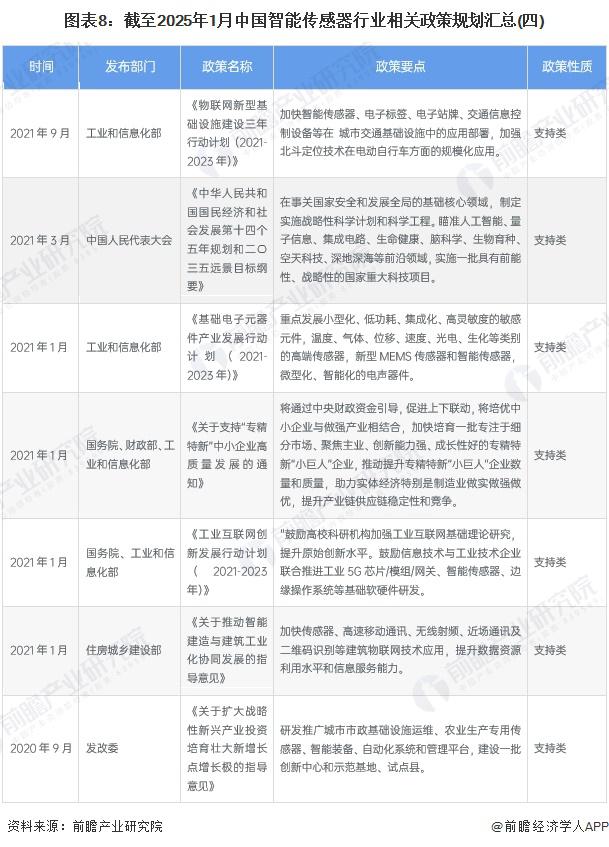

《中华人民共和国国民经济和社会发展第十四个五年规划和二〇三五远景目标纲要》提出加强微机电系统 ( MEMS ) 等特色工艺突破后,先后发布《" 十四五 "机器人产业发展规划》、《" 十四五 " 国家信息化规划》、《" 十四五 " 冷链物流发展规划》以及《" 十四五 " 数字经济发展规划》等 " 十四五 " 规划政策支持打造传感器完整产业链,包括上游的重点设备和关键材料,鼓励 MEMS 等小型化,鼓励传感器在下游工业、汽车、消费电子、家居等多个领域的应用。

行业发展现状

行业发展现状

1、 行业整体具备规模化供应能力

当前,我国智能传感器代表性厂商已实现了规模化供应能力,厂商通常基于行业的需求情况制定生产计划,从代表性企业披露的产销情况来看,2023 年中国智能传感器重点厂商的产销率多处在较高水平,为行业的平稳运行打下了良好的基础。

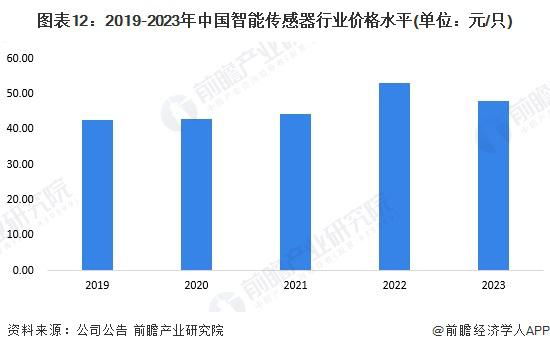

2、 行业整体价格波动幅度较小

2、 行业整体价格波动幅度较小

以四方光电表示我国智能传感器行业价格走势,2019-2023 年,四方光电气体传感器价格变动幅度较小,价格走势整体呈上升趋势,2023 年四方光电气体传感器价格为 48.10 元 / 只,较 2019 年上升 5.37 元 / 只。

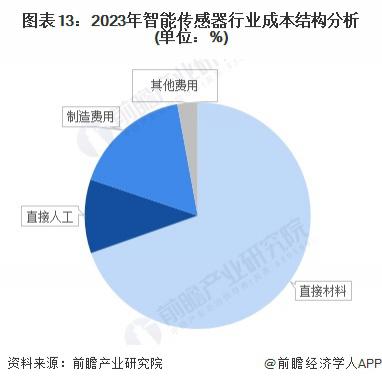

3、 直接材料占行业生产成本的主要部分

3、 直接材料占行业生产成本的主要部分

通过对智能传感器行业主要上市企业披露的成本结构进行分析,直接材料、直接人工、制造费用是智能传感器行业成本的主要组成部分。其中,制造与封装等直接材料成本占据了 69.62%; 直接人工成本在 10.55% 左右。

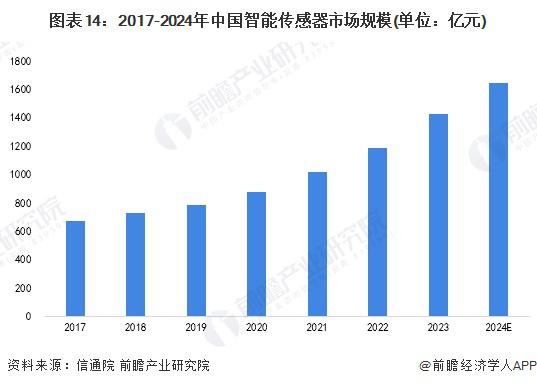

4、 2024 年市场规模突破 1600 亿元

4、 2024 年市场规模突破 1600 亿元

经过二十余年的发展我国智能传感器产业已进入稳健成长期,成为了一个超过千亿人民币市场规模的巨大产业,根据信通院的数据,2023 年中国智能传感器市场规模达到 1429.6 亿元,初步统计到 2024 年突破 1600 亿元。

行业竞争格局

行业竞争格局

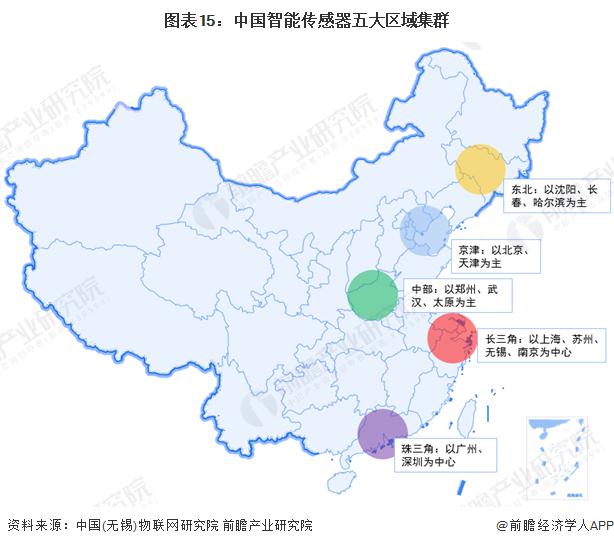

1、区域竞争:形成五大区域格局

根据中国 ( 无锡 ) 物联网研究院,截至 2024 年,目前国内已逐渐形成包括长三角、珠三角、京津、中部和东部在内各具特色的智能传感器五大集聚区。京津地区主要从事前沿新型智能传感器的研发 ; 珠三角地区依托资本市场和人才优势,打造了热敏、磁敏、超声波等传感器产业体系 ; 长三角地区依托自身工业基础和金融环境,打造了国内最大规模的传感器产业集群 ; 东北地区则主要以 MEMS 传感器为主 ; 中部地区以产学研紧密结合的模式,在气体传感器等多个细分产品领域发展良好。

2、企业竞争:多层次竞争

2、企业竞争:多层次竞争

我国智能传感器的市场竞争层次可分为传统传感器制造商、半导体厂商和其他厂商。传统传感器制造商致力于传统传感器的智能化研发 ; 半导体厂商则基于成熟的半导体工艺,发展智能传感器技术 ; 其他厂商进行收购等方式进入智能传感器领域。

产业发展前景及趋势

产业发展前景及趋势

1、行业发展趋势分析

近年来,多项政策的出台推动了中国智能传感器的快速发展,企业研发力度加大,未来国内企业市场份额有望持续提高 ; 技术创新趋势向小型化、微功耗及无源化和高可靠性、宽温度范围方向发展 ; 在物联网、汽车、医疗等领域需求将大幅增长。

2、2030 年行业规模有望突破 3400 亿元

2、2030 年行业规模有望突破 3400 亿元

" 十四五 " 期间,随着国内多项政策的陆续出台,进一步鼓励智能传感器产业的发展,智能传感器作为现实世界与数据世界的桥梁,处于物联网整个构架体系的核心地位,在各个领域中有着广阔的前景。结合信通院数据,前瞻初步预测,到 2030 年,中国智能传感器行业规模有望突破 3400 亿元。

来源:前瞻网

来源:前瞻网