近年来,小吃快餐赛道创业热潮涌动,中式汉堡、石锅拌饭、砂锅菜、煲仔饭、生烫牛肉粉、薯条专卖店等细分赛道不断成为市场的焦点,整个赛道焕发出蓬勃生机。

当下,小吃快餐的发展现状如何?有哪些发展动向?未来的发展趋势如何?为了探寻这些问题,红餐产业研究院与仟味高汤联合发布了《小吃快餐品类发展报告 2024》。以下为报告的部分内容展示。

近四百万门店竞逐万亿级市场,小吃快餐成万店品牌孵化器

小吃快餐刚需属性强,受众人群广,近年来一直都比较受餐饮创业者的青睐。企查查数据显示,2024 年 1 — 11 月,小吃快餐相关企业注册量为 30.4 万家。红餐大数据显示,2024 年 1 — 11 月,全国新开小吃快餐门店数超过 160 万家,同比增长 26.4%。

在入局者日渐增多的趋势下,小吃快餐赛道持续扩容。红餐大数据显示,截至 2024 年 12 月,全国总门店数已超过了 357 万家,预计 2024 年小吃快餐市场规模将突破 1 万亿元。

在入局者日渐增多的趋势下,小吃快餐赛道持续扩容。红餐大数据显示,截至 2024 年 12 月,全国总门店数已超过了 357 万家,预计 2024 年小吃快餐市场规模将突破 1 万亿元。

1、华东地区小吃快餐门店数领跑,西北地区门店数增长快

从区域分布来看,华东地区的小吃快餐门店数最多,门店数占比为 34.3%。但从门店增长率来看,西北地区的门店数增长最快,与 2023 年底相比,西北地区的小吃快餐门店数量增长了 12.5%。

具体到省级行政区,诸如广东、浙江、天津、江苏、北京、上海等人口密度高、经济较为发达的地区拥有较高的小吃快餐门店供给;而西藏、新疆、河北、内蒙古等地的小吃快餐门店密度较低,增长速度较快。由此可见,人口和经济水平是影响该地区小吃快餐发展的关键因素。

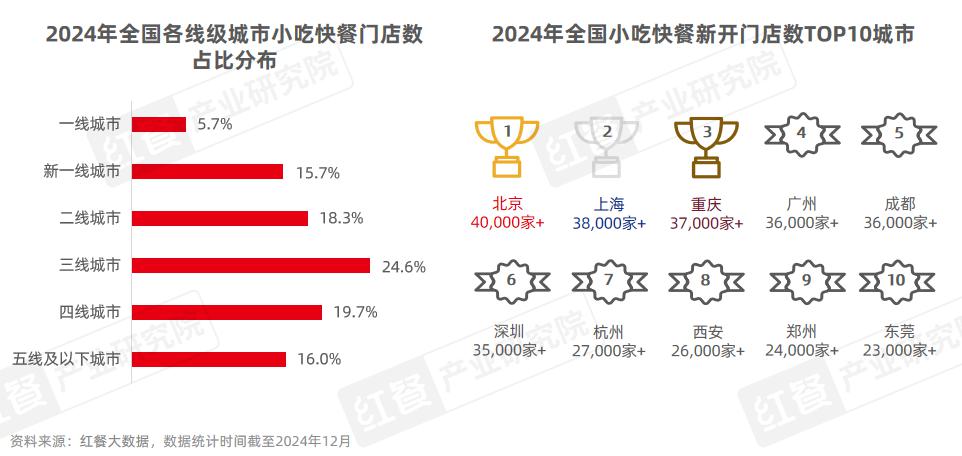

从线级城市分布来看,小吃快餐在下沉市场的根基较为稳固,三线及以下城市的门店数占比超过了 60%;与此同时,小吃快餐在一线和新一线城市展现出更加活跃的市场表现。红餐大数据显示,2024 年 1 — 11 月,北京、上海、重庆、广州、深圳等城市的小吃快餐新开门店数均超过了 3 万家。

从线级城市分布来看,小吃快餐在下沉市场的根基较为稳固,三线及以下城市的门店数占比超过了 60%;与此同时,小吃快餐在一线和新一线城市展现出更加活跃的市场表现。红餐大数据显示,2024 年 1 — 11 月,北京、上海、重庆、广州、深圳等城市的小吃快餐新开门店数均超过了 3 万家。

2、连锁化程度逐年攀升,小吃快餐成万店品牌孵化器

2、连锁化程度逐年攀升,小吃快餐成万店品牌孵化器

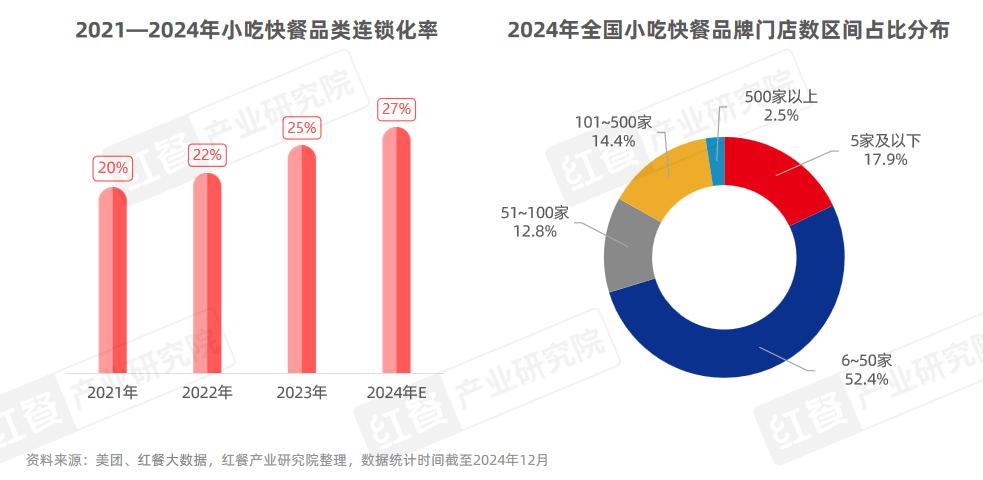

随着小吃快餐市场从业者品牌意识的增强,小吃快餐的连锁化程度逐年攀升。据美团数据,2023 年小吃快餐品类的连锁化率达到了 25%,高于餐饮大盘 21% 的连锁化率。红餐产业研究院预测,2024 年小吃快餐品类的连锁化率有望提升至 27%。

与此同时,众多小吃快餐连锁品牌加速拓店,以抢占市场份额。截至 2024 年 12 月,小吃快餐赛道已有华莱士、绝味鸭脖、正新鸡排和肯德基四个万店品牌,是整个餐饮行业中拥有最多万店品牌的赛道。此外,塔斯汀、麦当劳、杨国福麻辣烫等品牌也正向万店发起冲击。

与此同时,众多小吃快餐连锁品牌加速拓店,以抢占市场份额。截至 2024 年 12 月,小吃快餐赛道已有华莱士、绝味鸭脖、正新鸡排和肯德基四个万店品牌,是整个餐饮行业中拥有最多万店品牌的赛道。此外,塔斯汀、麦当劳、杨国福麻辣烫等品牌也正向万店发起冲击。

3、人均消费集中在 10~30 元区间," 高性价比 " 成赛道标签

红餐大数据显示,全国小吃快餐门店的人均消费集中在 10~30 元区间,占比超过了七成。其中,人均消费在 10~20 元区间的门店数占比最高,占比为 46.8%,诸如华莱士、塔斯汀、花小小新疆炒米粉、超意兴等品牌的人均消费均处于这一区间。

人均消费在 40 元及以上的门店数占比为 6.3%,此价格段的代表品牌有达美乐比萨、Shake Shack、裕兴记、味千拉面、松鹤楼面馆、萨莉亚、窑鸡王等。这些品牌通过提供高价值产品和高品质的服务,拓宽了小吃快餐价格带。

人均消费在 40 元及以上的门店数占比为 6.3%,此价格段的代表品牌有达美乐比萨、Shake Shack、裕兴记、味千拉面、松鹤楼面馆、萨莉亚、窑鸡王等。这些品牌通过提供高价值产品和高品质的服务,拓宽了小吃快餐价格带。

" 现炒 " 模式席卷整个小吃快餐赛道,品类融合趋势进一步加深

近年来,小吃快餐品牌从产品创新、渠道拓展、经营模式探索、海外市场开拓、数智化建设等多方面持续发力,不断寻求突破和发展,整个赛道呈现蓬勃生机。

1. 品牌积极拓展外卖业务,小吃快餐外卖市场持续增长

在外卖服务日益普及的背景下,得益于外卖服务的便捷性、高效性与小吃快餐的消费特点高度契合,小吃快餐外卖市场得到了持续增长。红餐大数据显示,2023 年 12 月至 2024 年 11 月,小吃快餐赛道的外卖市场交易总额超过 4,700 亿元,占小吃快餐赛道市场规模的 46.5%。

与此同时,诸多品牌也在积极地推进外卖业务,拓展营收渠道。它们或在现有门店推出外送服务,或将堂食与外卖剥离,建立专门的外卖店、卫星店等。

与此同时,诸多品牌也在积极地推进外卖业务,拓展营收渠道。它们或在现有门店推出外送服务,或将堂食与外卖剥离,建立专门的外卖店、卫星店等。

2." 现炒 " 模式受关注,小吃快餐赛道烟火气息愈发浓厚

近年来,消费者对新鲜现炒、有锅气的美食需求日渐增长,现炒模式也越来越受到市场的关注。许多小吃快餐品牌也顺应这一趋势,纷纷打出了 " 现炒 " 概念,如现炒小碗菜、现炒盖码饭、现炒下饭菜等。

例如,乡村基不仅在其门店名称加上了后缀 " 川味现炒大王 ",还主动关掉了中央厨房,全部采用生鲜食材现炒;主打湘式小炒的霸碗盖码饭采用机器人炒菜,出餐口还有 " 你的霸碗正在炒制 " 的标语。

此外,现炒模式还蔓延到了米粉、面馆等赛道,诸如三两粉、大弗兰、霸蛮湖南米粉、蔡林记、华三爷拌面等粉面品牌先后推出了现炒浇头、现炒码子、现炒菜品等,以提升产品的烟火气与价值感。

此外,现炒模式还蔓延到了米粉、面馆等赛道,诸如三两粉、大弗兰、霸蛮湖南米粉、蔡林记、华三爷拌面等粉面品牌先后推出了现炒浇头、现炒码子、现炒菜品等,以提升产品的烟火气与价值感。

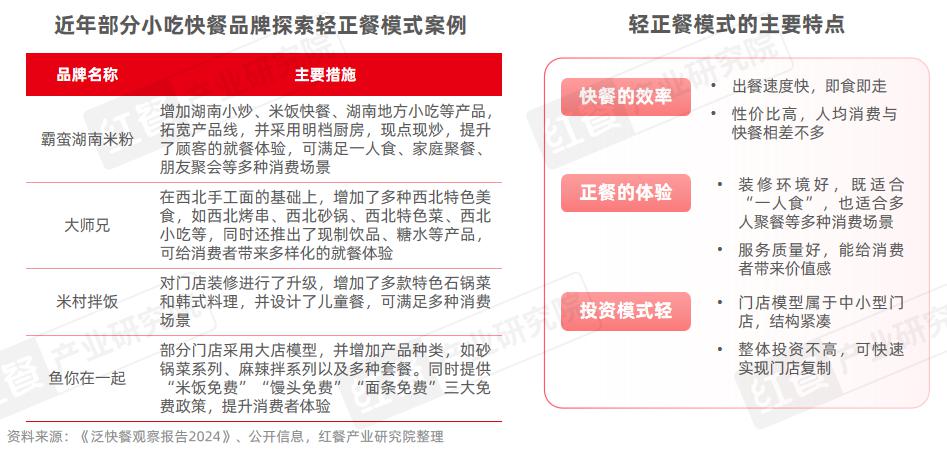

3. 品类融合趋势加深,小吃快餐品牌探索轻正餐模式

受经济市场环境和餐饮消费需求多元化的影响,小吃快餐各细分赛道的品类融合趋势进一步加深,同时还出现了快餐正餐化、正餐快餐化的现象。

一方面,为了满足消费者的多元化需求,聚焦细分品类的小吃快餐品牌积极拓宽产品线,丰富产品结构。例如,粉面品牌在菜单中加入了米饭套餐、地方菜、小吃、饮品等产品,炸鸡炸串品牌在菜单中加入主食、地方特色小吃、饮品、甜品等产品。另一方面,部分小吃快餐品牌从产品、装修、服务等方面升级,探索轻正餐模式,拓展消费场景。

此外,中式正餐、火锅、烤肉等赛道的品牌或推出 " 一人食 " 套餐、外卖等产品,或推出了快餐子品牌,如海底捞推出了快餐子品牌五谷三餐、十八汆、海底捞 · 下饭火锅菜,麻六记推出了子品牌麻六记酸辣粉等。

此外,中式正餐、火锅、烤肉等赛道的品牌或推出 " 一人食 " 套餐、外卖等产品,或推出了快餐子品牌,如海底捞推出了快餐子品牌五谷三餐、十八汆、海底捞 · 下饭火锅菜,麻六记推出了子品牌麻六记酸辣粉等。

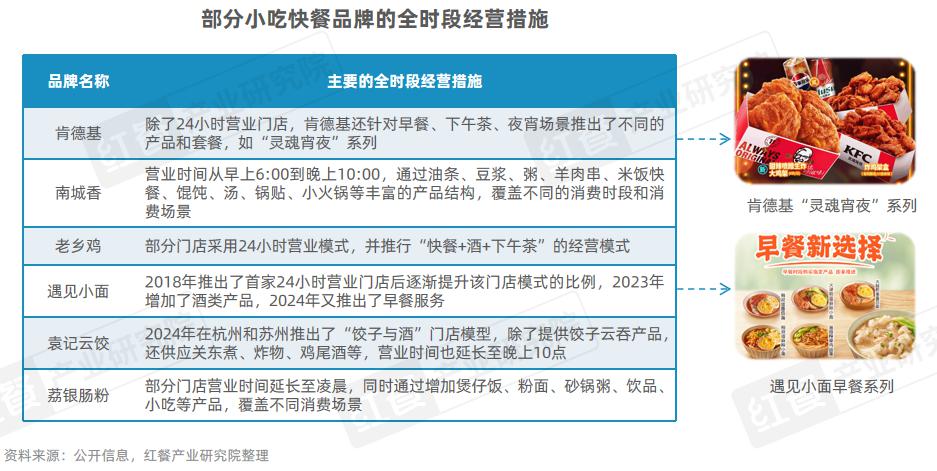

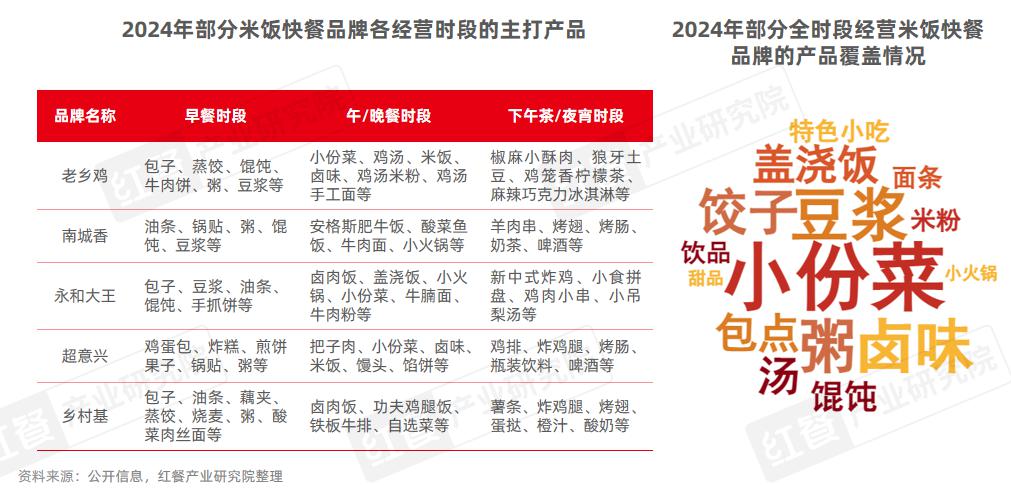

4. 品牌探索全时段经营模式,寻求营收增长新路径

除了西式快餐巨头肯德基、麦当劳拥有 24 小时营业门店之外,近年越来越多的小吃快餐品牌也加入了 " 全时段经营 " 的行列。所谓的全时段经营并非必须 24 小时营业,而是从原来专注一两个时段转变为覆盖一日三餐以及下午茶和夜宵等消费场景,以提升门店营收。

例如,老乡鸡、永和大王、遇见小面、超意兴等品牌推出了 24 小时营业门店;南城香将门店营业时间拉长至 16 个小时,还推出了早餐自助;袁记云饺推出了 " 饺子与酒 " 的门店模型,覆盖下午茶与夜宵场景;荔银肠粉、李与白包子铺等品牌则通过在菜单中加入了粉面、米饭快餐、粥品、饮品、小吃等产品,实现全时段经营。

例如,老乡鸡、永和大王、遇见小面、超意兴等品牌推出了 24 小时营业门店;南城香将门店营业时间拉长至 16 个小时,还推出了早餐自助;袁记云饺推出了 " 饺子与酒 " 的门店模型,覆盖下午茶与夜宵场景;荔银肠粉、李与白包子铺等品牌则通过在菜单中加入了粉面、米饭快餐、粥品、饮品、小吃等产品,实现全时段经营。

5. 品牌积极拥抱数智化,降本增效正当其时

随着餐饮各项经营成本的逐年上升,越来越多的品牌重视数字化工具的应用和智能化设备的升级,以提升门店运营效率。

例如,老乡鸡、肯德基、夸父炸串等品牌搭建了联通多方的数字化系统;小女当家、霸碗盖码饭、乡村基等品牌引入了智能蒸菜机、智能炒菜机、智能投料机等智能设备,降低现炒快餐对厨师的依赖;煲仔饭品牌煲仔正自主研发了全自动煲仔炉,在保证明火现煲工艺的同时,提高煲仔饭的出餐效率。

砂锅菜、生烫牛肉粉等赛道热度上升

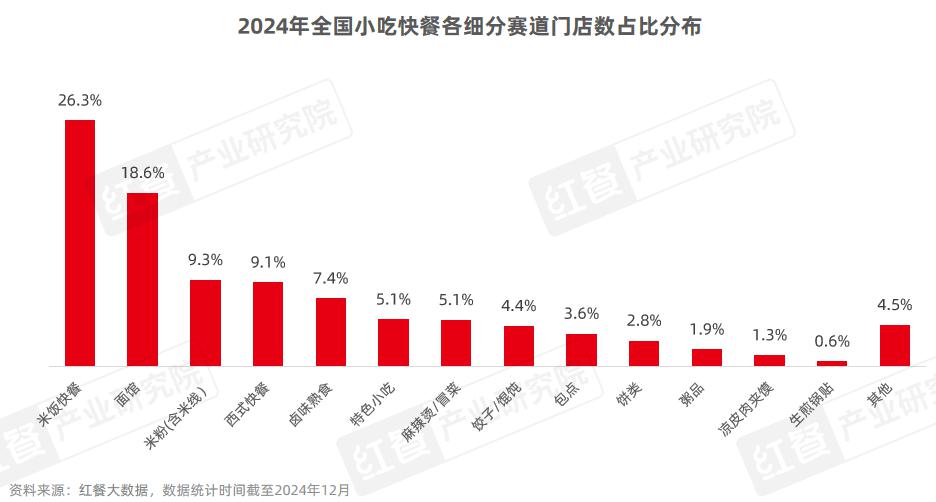

从小吃快餐各细分品类的门店数占比来看,刚需属性较强的米饭快餐、面馆和米粉(含米线)占据了前三,占比分别为 26.3%、18.3% 和 9.3%;同时具备休闲与刚需属性的西式快餐排在第四位,占比为 9.1%。此外,卤味熟食、麻辣烫 / 冒菜、饺子 / 馄饨、包点、饼类、特色小吃等细分赛道也占有一定的市场份额。

1. 米饭快餐:市场规模将超过三千亿元,石锅拌饭、砂锅菜、煲仔饭等成热门细分赛道

1. 米饭快餐:市场规模将超过三千亿元,石锅拌饭、砂锅菜、煲仔饭等成热门细分赛道

米饭快餐是小吃快餐领域门店数最多的细分赛道。红餐大数据显示,截至 2024 年 12 月,全国米饭快餐门店数超过 94 万家,预计 2024 年市场规模将超过 3,000 亿元。

近年来,受市场消费需求的影响,除了老乡鸡、乡村基、大米先生、永和大王、超意兴等综合型米饭快餐品牌之外,市场上也涌现了一批主打酸菜鱼饭、煲仔饭、黄焖鸡米饭、猪脚饭、石锅拌饭、砂锅菜等大单品的米饭快餐品牌,赛道不断细分。

近年来,受市场消费需求的影响,除了老乡鸡、乡村基、大米先生、永和大王、超意兴等综合型米饭快餐品牌之外,市场上也涌现了一批主打酸菜鱼饭、煲仔饭、黄焖鸡米饭、猪脚饭、石锅拌饭、砂锅菜等大单品的米饭快餐品牌,赛道不断细分。

这些细分赛道中,石锅拌饭、砂锅菜、煲仔饭、猪脚饭等赛道及相关品牌在抖音、小红书、微博等主流社交媒体的关注度日益提升,部分品牌也发展出了一定门店规模。

例如,2024 年 1 — 11 月,石锅拌饭赛道的米村拌饭新开 800 余家门店,总门店数超过 1,800 家,进驻全国 160 余座城市;朴大叔拌饭也新开了 700 余家门店,总门店数超过 800 家;砂锅菜赛道的罗妈砂锅新开 400 余家门店;煲仔饭赛道的煲仔正新开了 200 余家门店。

与此同时,随着赛道竞争日益激烈,众多米饭快餐品牌积极探索全时段经营模式,以覆盖更多的消费人群。对米饭快餐品牌而言,产品的多样化是实现全时段经营的关键,但是维持较多的产品 SKU 和跨品类研发创新对品牌的后厨和研发团队均提出了更高的要求。

2. 西式快餐:中式汉堡发展迅速,薯条品牌崭露头角

2. 西式快餐:中式汉堡发展迅速,薯条品牌崭露头角

尽管西式快餐的门店数量上不及面馆和米粉,但其凭借高标准化、高市场集中度的优呈现出强劲的增长势头。据红餐产业研究院预测,2024 年全国西式快餐市场规模将达到 2,983 亿元,同比增长 11.3%。

西式快餐经过长期的发展,赛道不仅拥有肯德基、麦当劳等国际西式快餐巨头,也诞生了不少本土品牌,如华莱士、塔斯汀、尊宝比萨、百基拉、堡马先生中国汉堡等。其中,塔斯汀在 2024 年 1 — 11 月新开了 2,000 余家门店,总门店数突破了 8,800 家。

此外,薯条赛道也有一些品牌开始崭露头角。例如,2022 年进入我国的菲律宾薯条品牌 Potato Corner 目前已有 110 余家门店,创立于 2023 年的本土薯条品牌 putoto 也开出了 20 余家门店。

3. 面馆:规模化程度有待提升,浇头和汤底是产品创新的关键

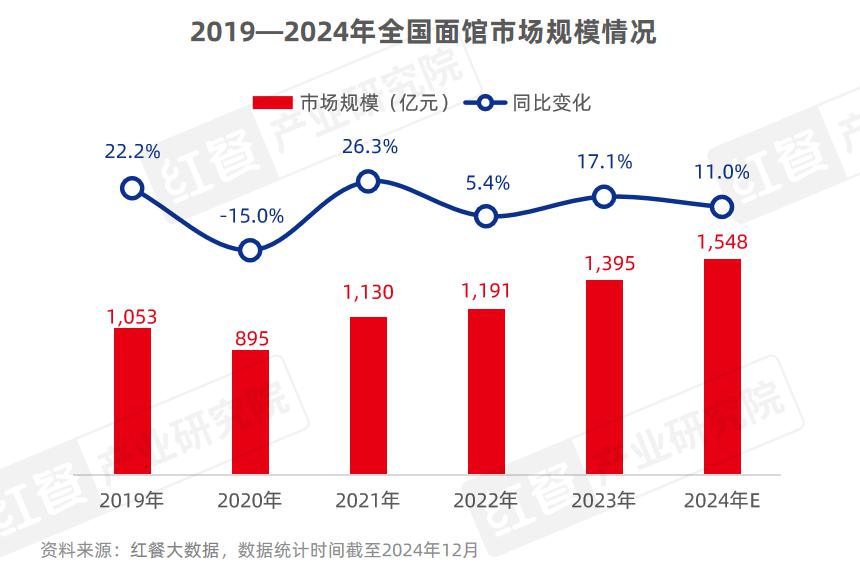

面馆是小吃快餐领域第二大细分赛道,红餐大数据显示,截至 2024 年 12 月,全国面馆门店数超过 66 万家,占小吃快餐门店数的 18.6%。红餐产业研究院预测,2024 年全国面馆市场规模将超过 1,500 亿元。

近年来,随着餐饮行业连锁化水平的提升,面馆赛道也发展出了一批规模化的品牌,如五爷拌面、李先生牛肉面大王等。但面馆赛道整体的规模化程度还有待提升,红餐大数据显示,门店数在 50 家及以下的面馆品牌数占比超过 95%。

在面馆赛道,面条产品的创新主要集中在浇头和汤底方面,红餐大数据显示,2024 年 1 — 11 月,面馆品牌推出的面条产品中,95% 的产品是围绕浇头和汤底。如何在保证出品稳定性的同时推出具有差异性的产品,成为面馆品牌产品创新的关键所在。

在面馆赛道,面条产品的创新主要集中在浇头和汤底方面,红餐大数据显示,2024 年 1 — 11 月,面馆品牌推出的面条产品中,95% 的产品是围绕浇头和汤底。如何在保证出品稳定性的同时推出具有差异性的产品,成为面馆品牌产品创新的关键所在。

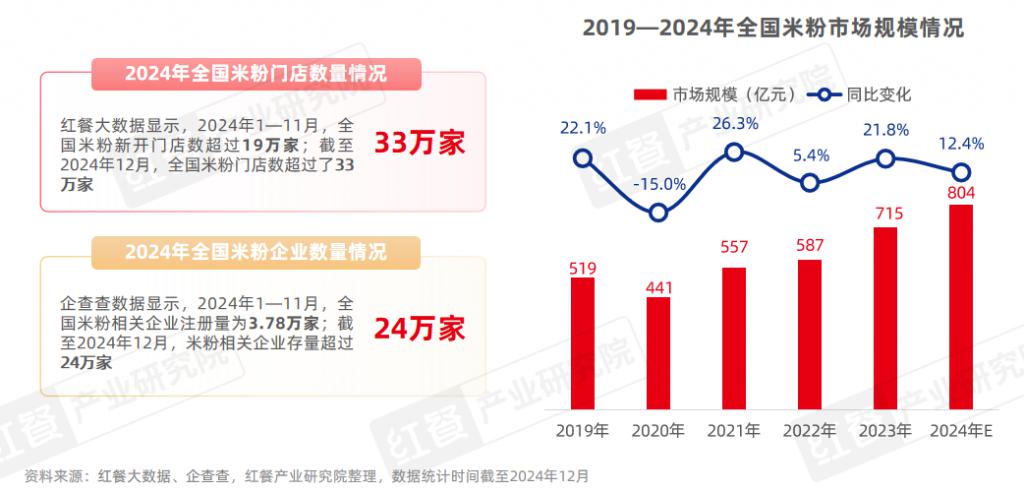

4. 米粉:生烫牛肉粉成赛道新风口,上游企业助力品牌快速扩张

近年来,随着湖南米粉、江西米粉、云南米线等细分品类热度上升,米粉赛道持续扩容。据红餐大数据,2024 年 1 — 11 月,全国米粉新开门店数超过 19 万家,同比增长 18.1%。红餐产业研究院预估,2024 年米粉市场规模将达到 804 亿元,同比增长 12.4%。

生烫牛肉粉 / 米线是近两年米粉市场兴起的细分品类,其以云南米线为基础,融合了餐饮赛道鲜切牛肉生烫的做法,打出了差异化。在制作过程中,为了呈现出鲜嫩美味的口感,鲜切牛肉涮烫的时间极短,一般控制在 8 秒左右。这也对门店后厨的汤底提出了较高的要求,既要在短时段内将生牛肉烫熟,又要突出牛肉与汤底的鲜味,同时还要与云贵风味的食材相融合。

生烫牛肉粉 / 米线是近两年米粉市场兴起的细分品类,其以云南米线为基础,融合了餐饮赛道鲜切牛肉生烫的做法,打出了差异化。在制作过程中,为了呈现出鲜嫩美味的口感,鲜切牛肉涮烫的时间极短,一般控制在 8 秒左右。这也对门店后厨的汤底提出了较高的要求,既要在短时段内将生牛肉烫熟,又要突出牛肉与汤底的鲜味,同时还要与云贵风味的食材相融合。

对于生烫牛肉粉 / 米线品牌而言,自主研发口味适宜、风味相融的优质汤底并非易事,若与一些专业的调味料企业合作,则能快速实现门店扩张。例如,仟味高汤推出了十分适合生烫牛肉汤底的牛肉原汤,同时还推出了益生菌发酵红酸汤、老坛酸辣金汤等能突出云贵地区风味的产品。

5. 卤味熟食:消费场景被拓宽,卤味成刚需品类搭配

5. 卤味熟食:消费场景被拓宽,卤味成刚需品类搭配

卤味熟食也是小吃快餐重要的细分赛道之一。红餐大数据显示,截至 2024 年 12 月,全国卤味熟食门店数超过了 26 万家,预计 2024 年市场规模达到 3,240 亿元,同比增长 3.8%。

在消费者多元化需求的推动下,卤味产品也被越来越多的品牌作为小吃引入到菜单中,以丰富产品结构,尤其是米饭快餐、米粉、面馆等刚需品类,如五爷拌面、老乡鸡、大米先生、小女当家、大师兄等品牌均推出了多款卤味产品。

在消费者多元化需求的推动下,卤味产品也被越来越多的品牌作为小吃引入到菜单中,以丰富产品结构,尤其是米饭快餐、米粉、面馆等刚需品类,如五爷拌面、老乡鸡、大米先生、小女当家、大师兄等品牌均推出了多款卤味产品。

对于非卤味赛道的小吃快餐品牌而言,卤味产品的门店销量较少且不稳定,自制卤水不仅容易造成食材浪费,成本也较高。因此,如何在保证每日新鲜现卤的情况下,降低食材浪费和生产成本成为关键。

6. 特色小吃:地方特色小吃被深挖,品牌采用 " 干湿搭配 " 产品策略提升消费体验

我国特色小吃种类繁多、口味丰富且价格实惠,深受消费者青睐。在市场的不断挖掘和推动下,部分特色小吃脱颖而出,逐渐发展成了独立的细分赛道,如炸串、中式炸鸡、饼类、凉皮肉夹馍、锅贴、臭豆腐等,这些细分赛道均涌现出了规模化的代表品牌。

然而,以单一的小吃产品难以满足消费者的多元化需求,因此很多特色小吃品牌积极拓展产品线,引入其他赛道的产品进行搭配互补,或组合成套餐进行售卖。

在产品的组合搭配上,品牌多采用 " 干湿搭配 " 策略。例如,肥叔锅贴、阿甘锅盔等品牌推出了馄饨、酸辣粉等带汤的产品,与其主打的 " 干性 " 小吃形成互补,以提升消费者的就餐体验。

在产品的组合搭配上,品牌多采用 " 干湿搭配 " 策略。例如,肥叔锅贴、阿甘锅盔等品牌推出了馄饨、酸辣粉等带汤的产品,与其主打的 " 干性 " 小吃形成互补,以提升消费者的就餐体验。

但是,特色小吃品牌在拓展带汤产品时也会面临一定的挑战。一方面,由于特色小吃多采用小门店模型,门店现熬汤受限;另一方面,门店自行熬制汤底不利于产品品质和口味的统一,同时时间成本和生产成本也较高。

对于这个挑战,小吃快餐品牌可与上游供应链企业合作,借助调味料企业的专业熬汤技术实现门店高效率、标准化出餐。

结语

当前,餐饮市场竞争日益激烈,餐饮大盘人均消费下降的趋势还将持续。未来,主打高性价比的小吃快餐赛道依然会持续发展。红餐产业研究院认为,未来几年,小吃快餐赛道将呈现三大发展趋势:快餐需求将继续增长;品类融合将持续加深;上下游协作将更加紧密。同时,红餐产业研究院与仟味高汤也针对小吃快餐的相关从业者提出了以下三点经营建议:不要盲目内卷;做好产品的差异化创新;精细化运营提升效率。

来源:红餐智库