在县城里为开店挤破头的奶茶店们,如今将厮杀的战场转到了港交所。

在县城里为开店挤破头的奶茶店们,如今将厮杀的战场转到了港交所。

随着近日古茗、沪上阿姨在香港联交所更新上市申请,奈雪的茶、茶百道已经成功上市,蜜雪冰城在 2024 年 1 月递交申请,港交所可谓是奶茶饮到撑。

奶茶店曾是年轻人最青睐的创业首选赛道,没有学历门槛,启动资金低,消费复购率高。乘着近几年新消费投资的东风,茶饮赛道更是跑出了多位白手起家的亿万富豪。如专科毕业的喜茶创始人聂云宸以 70 亿元身家成为胡润百富榜上的 90 后白手起家富豪;初中未毕业就出来打工的张红超,靠蜜雪冰城和弟弟张红甫斩获 450 亿身家;茶百道创始人王宵锟、刘洧宏夫妇,从 2008 年成都一家中学门口的夫妻店,到 2024 年以 60 亿元身家跻身胡润百富榜 ……

与此同时,奶茶店们同质化竞争激烈,还面临着年轻人瞬息万变的口味挑剔,九死一生。

奶茶店还会是年轻人创业的好选择吗?蜂拥过香江后,奶茶店们要如何向资本市场讲好自己的故事?

奶茶店涌入县城,价格打下来了

在大学时期,王云安就被老师评价为 " 适合做经营。没必要上班,直接创业就好了。"2010 年 4 月,即将从浙江理工大学毕业的王云安在家乡台州温岭大溪镇开出第一家古茗奶茶店。

古茗招股书指出,大溪镇是典型的下沉市场,而王云安对下沉市场的机会有敏锐的洞察力。截至 2024 年 9 月末,古茗在三四线及以下城市的门店数量达到 4943 家,占其总门店数的 51%,80% 的店铺分布在二线及以下城市。

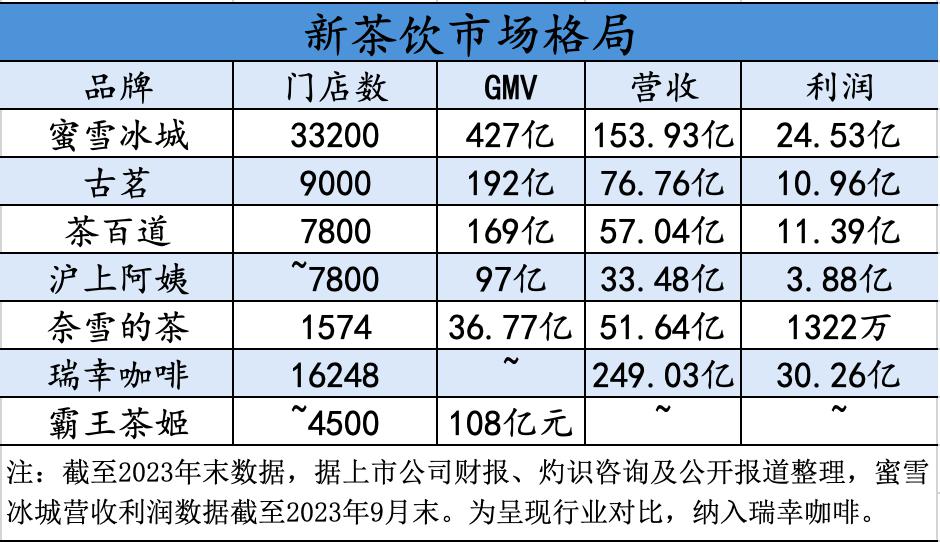

到 2024 年末,古茗已经走过了 14 年,王云安准备用 9778 家门店、192 亿元 GMV(商品销售额)和 64.41 亿元的营收(截至 2024 年 9 月末)敲开港交所的大门。

古茗强调,二线及以下城市和乡、镇,代表着庞大的尚未开发的市场,具有巨大潜力。

" 雪王 " 蜜雪冰城也称,目前现制茶饮店在三线及以下城市覆盖程度有限,未来市场提升空间巨大。截至 2022 年末,三线及以下城市的现制茶饮店密度为每百万人 247 家店,而一线城市为每百万人 460 家店,预计三线及以下城市的现制茶饮店将以 24.6% 的复合年增长率增长。

截至 2023 年 9 月末,蜜雪冰城拥有超过 36000 家门店,其中约 4000 家位于海外 11 个国家,位于三线及以下城市的门店有 18297 家,占比达 56.9%。蜜雪冰城强调,其在三线及以下城市的渗透率最高,门店数也超过市场第二名至第五名之和。

茶百道也指出,低线级城市仍存在较大市场空间,拟进一步对二线及以下城市进行门店加密,并鼓励现有加盟商开设多家门店。

从北京回到豫东老家县城的白领唐笑也发现,近两年县城的商业主干道上挤满了奶茶店,古茗、蜜雪冰城、甜啦啦、沪上阿姨、益禾堂、茶百道等新茶饮品牌都已入驻且有多家分店,甚至还有瑞幸和蜜雪冰城旗下的幸运咖。

不过,在价格带上,蜜雪冰城也牢牢卡位在 " 平价饮品 ",其主要产品价格带在 2-8 元,而其他奶茶品牌产品价格均在 10-22 元之间。

与此同时,过往走高端路线的喜茶、奈雪的茶也开始走起了亲民路线。

沙利文发布的《中国新茶饮行业发展白皮书》显示,在 2020 年时,喜茶以 52-56 元的平均客单价遥遥领先其他同类品牌。而 2022 年开年," 喜茶告别 30 元时代 " 便冲上热搜。如今,打开喜茶小程序,仅有 2 款 28 元的经典饮品彰显其曾经的高端,其主要产品价格集中在 15-22 元,最低更是有 8 元一杯的茉莉花茶。

奈雪的茶当前产品主要集中在 16-22 元,而其 2021 年初提交的招股书显示,其客单价为 43.3 元,茶饮平均标价为 27 元。

2022 年以来,过往坚持直营的品牌如喜茶、乐乐茶、奈雪的茶等更是陆续开放加盟,以扩大购买便利,完成三四线城市的布局。在一线城市早已不复 2017 年排队盛况的喜茶,开始下沉后在县城依然受到追捧,网友称," 十八线小县城的喜茶仍然要排队 "。

2022 年以来,过往坚持直营的品牌如喜茶、乐乐茶、奈雪的茶等更是陆续开放加盟,以扩大购买便利,完成三四线城市的布局。在一线城市早已不复 2017 年排队盛况的喜茶,开始下沉后在县城依然受到追捧,网友称," 十八线小县城的喜茶仍然要排队 "。

这意味着,奶茶店们在县城里的开店大战还将持续白热化。

不靠加盟费靠卖货

奶茶品牌们的营业模式并无特别之处。除早前坚持直营的奈雪的茶之外,多数新茶饮品牌都以加盟连锁快速做大规模。

中国连锁经营协会指出,因为投资门槛低,标准化程度高,可复制性强,饮品是所有餐饮品类中连锁化率最高的品类。在多个城市核心商圈的抽样调查中,新茶饮的连锁化率超过 80%。

疯狂开店成为近年所有奶茶品牌的注脚。

可以直观感受一下几家奶茶品牌们的开店速度:沪上阿姨资料显示,其 2021 年初门店为 1994 家,到 2023 年 9 月末已飙升至 7297 家。

蜜雪冰城 2021 年末国内门店总数 19731 家,到 2023 年 9 月末飙升至 32180 家,相当于每天都有近 20 家门店开业,这还不包括调整退出的门店。

霸王茶姬在 2021 年门店还只有 420 多家,到 2022 年底门店超过 1000 家,而到 2024 年底已超过 6000 家。

奶茶品牌们的主要营收为向加盟店销售货品及设备、收取特许权使用费及加盟费等。

以沪上阿姨为例,其向加盟商销售货物、设备的收入占比达到 79.7%,加盟服务收入占比达 16.4%。茶百道向加盟商销售货品和设备收入占比达 94.8%,而特许权使用费及加盟费占比为 3.9%。

最为极致的当属蜜雪冰城,其商品销售和设备销售合计占比高达 98.2%,而加盟和相关服务仅占 1.8%。

蜜雪冰城强调,其不以加盟费和相关服务费为主要收入。而为了保证食材的质量和供应,同时优化成本,其糖、奶、茶、咖等核心饮品食材实现了 100% 自产。截至 2023 年 9 月末,其商品销售收入达到 145.05 亿元,占比 94.3%。

让加盟商快速回本、赚到钱是当前奶茶品牌们共同强调的卖点,也是其快速做大门店网络、扩大原材料销售额的核心。

招商证券指出,现制茶饮尤其是奶茶类品牌及产品更迭速度较快,客户黏性相对较难以维持,生命周期较为短暂,使得投资人更偏向初始投入低、回报周期短的品牌和门店。

蜜雪冰城的优势是加盟费要求较低,回报周期快。招商证券指出,蜜雪冰城加盟费为 7000-11000 元 / 年,相比其他品牌具有一定的竞争优势。受益门店面积较小(20-25㎡)左右、品牌力优势和下沉市场相关成本较低,总体投资约为 38-40 万,不含房租为 28-30 万,整体回报周期较短约为 12 个月。

古茗也在招股书中强调,其加盟商单店经营利润达到 37.6 万元,单店经营利润率达到 20.2%,而同期市场茶饮店的单店利润率为 10%-15%。为加盟商的家庭带来了可观的收入,加盟商意愿积极,平均每个加盟商经营 2.9 家门店。

另一边,早前坚持自营模式、走高端路线的奈雪的茶,如今也开放加盟。中国连锁经营协会提到:奈雪的茶公布 2024 年加盟新政策显示,单店前期投资 58 万起。相关费用包括品牌合作费 6 万,开业综合服务费 ( 选址、设计、开业辅导 ) 4 万,员工培训费 3 万,保证金 3 万,设备及道具 25 万起,装修费 12 万起,首次配货 5 万起,同时还有营运管理费,营业额满 6 万实收抽取 1%。

截至今年 6 月末,奈雪的茶有直营门店 1597 家,加盟门店 297 家,但加盟门店带来的营收贡献尚不明显。

奈雪的茶单店经济模型显示,人力和租金成本最高,成本占比在 2024 年进一步提高至 41.7%。而加盟模式下,人力成本和租金都由加盟商承担,对品牌的资本占用大幅降低。

(奈雪的茶门店经济模型,截图自奈雪的茶 2024 年中报)

(奈雪的茶门店经济模型,截图自奈雪的茶 2024 年中报)

年轻人快喝不动奶茶了

消费者的口味喜好瞬息万变,没有哪家奶茶店可以让消费者死心塌地追随。

古茗指出,人们对热量摄取量的意识日益提高,因此推出了低糖产品。同时,由于咖啡因也成为许多人的考虑因素,公司还推出了不同咖啡因含量的饮品。

奶茶店的竞争对手们不止有奶茶店,甚至还有瑞幸、Manner、库迪咖啡等咖啡连锁品牌。沪上阿姨也指出,咖啡、果汁、碳酸饮品或酸奶等其他饮品掀起的热潮,都会使整个现制茶饮店行业受到影响。2024 胡润百富榜上,Manner 咖啡 31 岁的陆剑霞成为榜单中唯三白手起家的 90 后之一,韩玉龙、陆剑霞夫妇财富 70 亿元。

" 某品牌降价后,我就觉得它不好喝了。" 奶茶消费大户李雅介绍。选择奶茶时," 好喝 " 以及 " 还没有喝腻 " 是她的主要考量。" 我一个消费者,不需要什么品牌忠诚度。"

另一位奶茶消费大户崔建介绍,工作后的主要饮品也从奶茶慢慢转向了咖啡," 打工人需要咖啡因提神 "。

奶茶店还在疯狂开店,但年轻人已经快喝不动了。

今年上半年,奈雪的茶直营店客单价同比下降 15.1% 至 27.5 元,单店日订单量同比下降 26.8% 至 265.9 单。其门店经营利润率从 2023 年的 20.1% 下滑至 2024 年的 7.8%。

茶百道也提到,2024 年上半年,集团营收为 23.96 亿元,同比减少 10.0%,其中销售货品和设备的收入同比减少 10.0%,特许权及加盟费的收入同比减少 5.8%。但另一边,其门店数量同比增长 20.6%。

茶百道称,考虑到消费者习惯受外部环境变化影响,2024 年上半年加大了对加盟商的政策支持和销售的优惠力度。

古茗的招股书显示,2024 年前三季度,其营收 64.41 亿元、经调整利润 11.49 亿元,分别同比增长 15.6% 和 9.98%。品牌业绩增长的背后,古茗的单店 GMV 由去年的 185.76 万元小幅下滑至 177.63 万元,新开加盟店的日均 GMV 从去年的 5800 元下滑至今年的 5200 元。对此,古茗称是由于整体行业放缓及竞争加剧。

在奶茶店们为资本市场描绘的蓝图中,消费者购买力不断增强,消费频率提高,外卖的便捷性、产品创新以及连锁品牌标准化,都提供了巨大的增长潜力。

但另一方面,商场里各品牌的奶茶店鳞次栉比,行业调侃称加盟的老板快不够用了。

" 茶饮算得上连锁产业中竞争最为激烈的行业,未来可能存在并购和产能出清。" 知名消费投资人、加华资本创始人宋向前表示。

宋向前表示,茶饮行业备受年轻人喜爱,市场需求大,未来可能会走出成功的品牌,例如喜茶在品牌、品质、数字化运营上的建设,蜜雪冰城走下沉市场路线,在供应链管理上很下功夫,这些都是茶饮行业可喜的变化。

但宋向前也指出,茶饮赛道是绝对的同质化竞争,而且具有 " 类金融 " 属性:靠快速加盟获得供应链利润,而供应链端只是成本加成而非深度加工。行业竞争质量不高。

宋向前表示,大量年轻人选择低门槛、小投入、见效快、刚需高频的赛道创业,在中国庞大的市场和海量用户基础上,造就了上述白手起家的亿万富豪们。但行业的利润含金量、稳定性都难言高质量发展。留给后来者的机会已经不多了。

窄门餐眼数据显示,截至 2024 年 12 月 15 日, " 奶茶饮品 " 行业门店总数 41.06 万家,近一年新开店 12.78 万家,近一年净增长少了 1.78 万家。

" 茶饮行业真正的竞争才刚刚开始。" 宋向前表示。

来源:棱镜