自动驾驶行业,在港股挤破头,最新一家传来冲击港股 IPO 的玩家:

希迪智驾。

一家在最近几年无比低调的自动驾驶公司,业务涵盖矿山自动驾驶、车路协同,还有轨道交通感知方案等。

虽然希迪智驾不显山不露水,但其背后的灵魂人物在业内颇负盛名:公司创始人兼董事长李泽湘教授,大疆无人机创始人汪滔是其门生。

李泽湘本人也在大疆成立之初一路扶持,从资金到人才,还曾担任大疆的董事长,业内尊称一声 " 大疆教父 "。最终将大疆扶上全球无人机之王的高度,此后便逐渐淡出大疆的团队,成立希迪智驾。

时至今日,招股书显示,李泽湘本人通过数个渠道,掌握希迪智驾 43.63% 的股权,是希迪智驾的核心掌舵者。

所以,作为一名学界大佬、连续创业者,李泽湘创立的希迪智驾到底是一家什么样的公司?

看看招股书。

希迪智驾,一家什么样的公司?

这家公司最让人好奇的,是其背后的创始团队。

招股书显示,希迪智驾成立于 2017 年,其核心创始人,也是目前希迪智驾的掌舵者李泽湘,前文有提到,是一手将大疆扶上无人机之王的学界大佬。

公开信息显示,李泽湘曾在中南矿冶学院(也是王传福母校)求学,后在 1979 年获得公派留学机会,并在 1989 年获加州大学伯克利分校工程学博士学位。

90 年代初,李泽湘加入香港科技大学,担任电子与计算机工程学系教授,在此期间,他也曾孵化出固高科技这类当年在运动控制领域的翘楚企业。

2005 年,李泽湘遇到了大疆无人机创始人汪滔,并为后者提供指导。2006 年,汪滔成立大疆,并得到李泽湘的大力支持,从资金到人员,一路扶持大疆,后来担任大疆董事长。

除了大疆之外,李泽湘支持的学术创业项目还有机器人行业明星初创公司云鲸智能。

在大多数时间里,李泽湘给人更多的印象是,学术创业者的领路人和导师。

另一位联合创始人兼副董事长马潍,主要负责研发工作。与李泽湘同时代的高知学术大佬,毕业于西安电子科技大学,1994 年在英国萨里大学取得博士学位。

3 人创始团队最年轻的是 CEO 胡斯博,负责希迪智驾的算法与仿真研发,和管理工作。

融资方面,招股书显示,希迪智驾自成立以来进行了 8 轮融资,累计融资金额近 15 亿元,最后一轮投后估值约 90 亿元。

业务层面,希迪智驾的业务线铺的比较宽,涉及的面也相当广。

首先是其主营业务,即自动驾驶业务,希迪智驾驶主攻特殊场景下的自动驾驶,包括矿山和物流两大场景。

其中,矿山自动驾驶项目名为 " 元矿山 ",是一个全栈的自动驾驶矿卡解决方案,旨在实现包括钻孔、爆破、挖掘、运输等矿山场景关键流程的无人驾驶和智能化操作。

整个产品线包括自动驾驶矿卡、车队管理系统以及矿山中台调度平台。

另一个物流场景,希迪智驾的自动驾驶物流车解决方案,主要将目标集中在工厂和物流园区等封闭和半封闭环境,提供无人驾驶重载物流作业。

其物流车与矿卡的基本功能类似,可以提供自动驾驶车辆的货物装卸、行人与交通工具混行运作等等。

在招股书中,希迪智驾表示其自动驾驶业务创下多个国内的 " 唯一 " 和 " 第一 ",包括中国唯一一家在封闭场景、城市场景及城际道路上实现解决方案的自动驾驶公司;全球最大混编作业采矿车队(包括 56 辆自动驾驶矿卡,以及 500 辆有人驾驶卡车混行车队);中国首个全无人驾驶纯电采矿车队。

以及按照截止今年 6 月 30 日六个月的收入计算,在中国自主采矿市场排名第一。

希迪智驾业务构成

希迪智驾业务构成

另一项在营收上贡献主要力量的是 V2X 车路协同解决方案。主要包括感知技术、传感器融合算法、V2X 通信功能及交通优化算法。

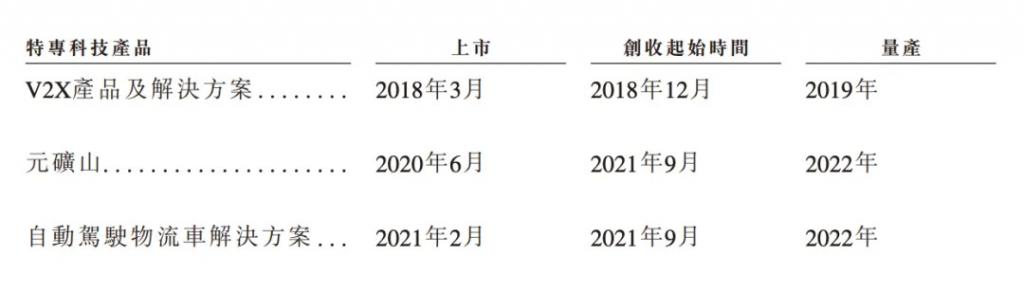

事实上,作为一家自动驾驶公司,其车路协同产品的上市时间以及创收时间可以追溯到 2018 年,较其自动驾驶方案早 3 年左右。

希迪智驾主要产品线开始时间

希迪智驾主要产品线开始时间

招股书显示,希迪智驾还是国内首批推出商业化 V2X 产品的自动驾驶公司。其业务的明星项目,就是 2020 年在长沙落地的号称全世界最大规模基于车路协同 5G+V2X 技术的主动式公交优先系统。

最后则是高性能感知方案,产品主要包括列车自主感知系统(TAPS)以及商用车车载智能安全管理解决方案。

其中 TAPS 是将自动驾驶卡车的自动驾驶感知技术进行平移,用激光雷达、摄像头等传感器为轨道交通提供测速、定位以及障碍物检测等等。

商用车车载智能安全管理解决方案则是利用高性能互联设备和数据分析平台,降低驾驶风险。

不过,目前这两项业务的营收贡献程度较低,常年处于 15% 左右。

财务基本面:营收上涨,但也缺钱

创业教父创业的创业公司,能活成什么样?

招股书显示,2021 年、2022 年、2023 年,其营收规模分别为 7739 万元、3106 万元、1.33 亿元。今年上半年为 2.85 亿元,较上年同期增长 473%。

总体来说,体量不大,但今年上半年迎来了一个跨越式的增长,这里增长的主要动力是自动驾驶业务。

希迪智驾各业务营收占比情况

希迪智驾各业务营收占比情况

数据显示,今年上半年,其自动驾驶业务营收 1.56 亿元,同比增长超过 800%,占到其营收总额的 60.4%。

除此之外,其 V2X 业务也是主要的营收来源,2021 年、2022 年、2023 年营收分别为 7058 万元、306 万元以及 3681 万元。今年上半年该业务营收 7424 万元。

营收占比从 2021 年的 91.2%,下降到今年上半年的 28.7%。

不过,需要看到的是,该项业务的营收来源具有非常明显的不稳定性。

各业务毛利情况

各业务毛利情况

毛利方面,公司 2021 年、2022 年、2023 年分别为 2562.2 万元、-559.5 万元和 2682.3 万元。毛利率依次为 33.1%、-19.3%、20.2%。

今年上半年,其毛利为 4438 万元,毛利率为 17.2%。

毛利率的不稳定,一定程度上可能与其不稳定的营收业务构成有关,且基本各个业务的整体毛利率都处于下降趋势。

尤其是自动驾驶业务,从 2021 年的 22.5% 下降到今年上半年的 16.1%;V2X 业务也从 2021 年的 34.1% 下降到今年上半年的 7.7%。

支出层面,在占比最大的研发上,希迪智驾呈现出整体下降的趋势,2021 年到 2023 年,其研发支出从 1.11 亿元下降到 9040 万元。今年上半年该项目支出为 3534 万元。

同期研发支出占营收比重从 144% 下降到 13.7%。

净亏损方面,2021-2023 年,希迪智驾调整后净亏损为 1.14 亿元、1.59 亿元及 1.38 亿元,今年上半年为 5945 万元。

截止到今年上半年,希迪智驾账上现金及现金等价物为 3.32 亿元。

结合其大幅度收紧研发支出的背景,这样的情况,上市融资已经显得比较紧迫了。

好的消息是,虽然一级市场融资已经不太容易了,但上市处于一个相对较好的窗口期。这也是为什么,当下这段时间自动驾驶赛道争先寻求 IPO 的重要原因。

自动驾驶上市,最好的时刻是现在

有自动驾驶从业者表示:" 最好的上市时机是三年前,其次就是现在。"

此话不假,一方面,萝卜快跑走红、Waymo 获得大额融资、特斯拉发布 Robotaxi 车型,大众对自动驾驶的认知在不断加深;另一方面,美股降息之后,资本市场流动性也有所增强。

自动驾驶企业们经历过寒冬后,显然想抓住这一波 " 热浪 "。

背后的原因可能是多样的,比如投资人的对赌协议到了该兑现的期限,上市成为创始团队的救赎机会;再比如融资一级市场的融资机会见底,而随着港股对初创科技公司的闸门大开(也就是港股 18C 条例),上市的机会都想抓住。

所以我们看到,最近一段时间,整个自动驾驶行业的玩家们都在为 IPO 而努力冲刺,有行业头部诸如地平线、文远知行、小马智行等等明星企业,也有迫切寻求出路的二线玩家。

当然,希迪智驾不是第一个,肯定也不是最后一个。

来源:赛博汽车