01 什么是当下最尖端的科技?

在谈到小米做智能电动车的核心原因时,雷军对外解释到:他通过调研痛苦地认识到智能手机肯定不是当下最尖端的科技了,最尖端的科技已经变成了智能电动汽车,如果不干肯定落伍,而且小米手机聚集起来的优秀人才也只会流失,注定与成为伟大的公司越来越远。

作为潜水米粉,我相信雷布斯这段话是发自肺腑的,但请原谅我只能认同一半。涌向最尖端的科技,是每一个科技信仰者追随风口的顺势而为;但小米押注的智能汽车,可能在 5 年前特斯拉股价螺旋飞升的阶段是人类最尖端的工业品,现在显然已经城头变幻大王旗了。

什么是工业时代最尖端的科技?

首先要厘清的是,我们讨论的主要是可以大规模生产的工业品,所以诸如火箭、可控核聚变、量子通信等等实验室黑科技不在讨论范畴内。我们认为这是一个非常有意思的偏直觉类的原则讨论,因为涉及到科技前沿的方向瞄准。

2024 年的英伟达 GTC 大会上,当科技从业者紧盯着英伟达最新芯片的参数指标时,我最被深深震撼的是一个画面:黄教主手持超级核弹 GB200 芯片,向众多看客直接展示。似乎此时这一个 to B 的芯片产品,就像一个 to C 的智能手机、汽车一样,接受全球科技朝圣者膜拜,被如此围观的 B 端产品,在人类的科技史上应该仅此一例。

这注定将成为划分时代的标志性名场面。毫无疑问,全球最尖端的科技必定是 AI 的算力载体。至于具象到品类你可以说它是 GPU,但更具有产业链视角的答案,应该是更高一层的服务器。

嗅到服务器产业变革的英伟达,非常讨厌自己被定位为 GPU 的供应商,而一直标榜自己是算力供应商;所以 GTC 大会上,英伟达才会不厌其烦的讲述其 DGX 超级服务器的组装全流程。

硬币的另一面,是 2023 年至今,美股、A 股和台股的服务器品牌厂、代工厂的股价都不约而同一飞冲天。比如超微电脑、工业富联、纬创、广达、英业达等。且无一例外,这些股票的上涨逻辑都是干拔估值,服务器整个产业链,已经基于价值创造角度被系统性重估。

从行业数据角度上来看,全球服务器每年出货量在 1200 万台左右,对应市场规模在 1200 亿美元。由于 AI 服务器是传统服务器单机价值量的 10 倍上下,远期服务器随着 AI 渗透率提升,市场空间势必将突破万亿美元;作为对比,智能手机当前全球市场规模为 5000 亿美元左右。仅仅从比大小的视角,服务器也完全不虚。

02 服务器革命:从幕后到台前的算力基石

AI 服务器对算力行业的重塑,是一次可以类比电车对燃油车的革命。

当年不少人认为汽车技术已经相当固定了的时候,新能源车成了产业链彻头彻尾的颠覆者,这一影响一直延续至今还在持续发酵。

无可争辩的是,下一个时代是数字经济时代,所以这轮的服务器革命乘数效应注定将更为宏大,整个人类社会和经济构成模式都将被撬动。服务器这个典型 to B 的产品,成为了每一个个体不得不去关心的工业品,这也解释了文章开头提到的名场面。

电车颠覆的是出行链,往最大了说也就是能源革命;而服务器的变化,重塑的是信息时代的数字基座,是将人类从机械、电力、信息时代推向数字时代的 " 行星发动机 "。

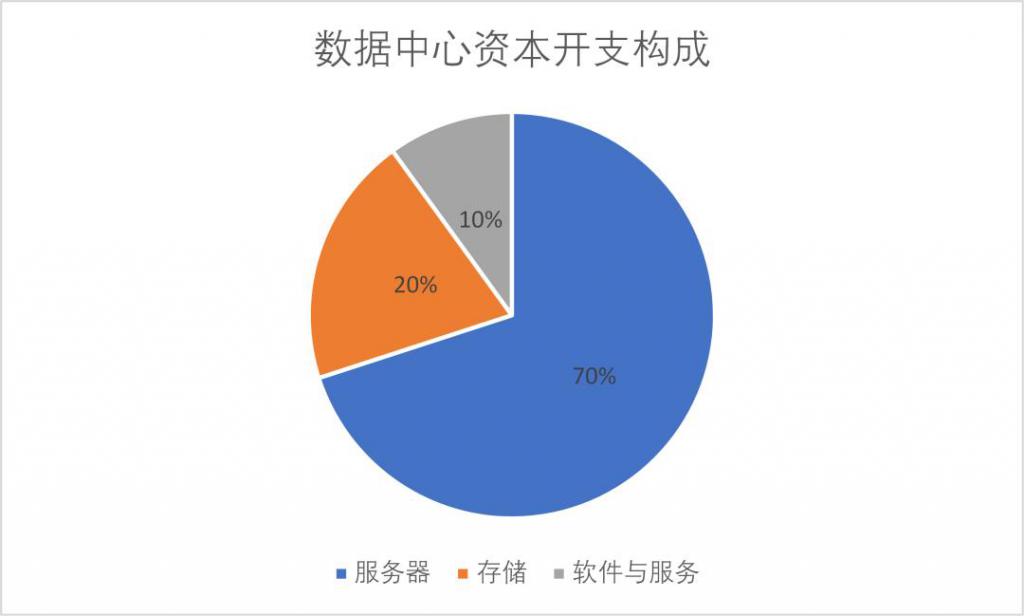

可以得到佐证的是,在英伟达披露的数据中心资本开支构成中,服务器单一占比高达 70%,是最大的成本项。数字经济,用硬件的黑话来说,是一堆服务器的搭积木游戏。

服务器从来都在技术的前沿

服务器从来都在技术的前沿

有人认为,服务器无非就是由主板、内存、CPU、磁盘、网卡、GPU 显卡、电源、主机箱等硬件设备组成的一台大电脑,早在 1945 年冯诺依曼就给这个技术定了性,毫无新意可言。再加上服务器公司由于盈利能力弱,一直都是边缘板块。

但从工程创新上,信息时代开始至今的 60 年间,服务器其实从未停止迭代的脚步,经历了从大型机 / 小型机、到 PC、到云计算用服务器的至少 3 代升级。只不过吃亏于 to B 的属性,没有几个人会对机房里傻大黑粗的服务器有什么兴趣。

复盘历史上服务器的变革,对产业链和商业模式也都有举足轻重的影响。上一轮带来产生颠覆性结果的是 Wintel 联盟,带领 X86 一桶天下,服务器 CPU 垄断者英特尔在历史上长期都是芯片的绝对王者。其次是,云计算时代白牌服务 OEM 厂商的崛起,台系厂商默默占据了关键位置,并为当今的 AI 服务器格局早早埋下了伏笔。

图:服务器发展变化,资料来源:长江证券

图:服务器发展变化,资料来源:长江证券

AI 的算力黑洞,唯有升级服务器可对抗

在算力即国力的时代背景下,大规模并行计算成为数字时代的刚需,背后遵循着大力出奇迹的朴素道理。AI 带来的算力需求近乎无上限,而服务器中的 CPU,已经成为新大陆下的旧地图。

在云计算时代,大家更多做的是闲置算力的优化,是中间层和软件层的革新,本质是一种共享经济而非技术革命。而面对新时代的需求,提升服务器及其集群算力成为木桶的最短板,我们再也绕不开对硬科技的技术升级。

AI 服务器相较于传统服务器最大的差异在于,靠堆料高性能 GPU 和 HBM,最终呈现了突出的异构计算能力,成为填补算力黑洞唯一可行的硬件解法。比如在训练 AI 服务器中,GPU 的成本占比超过 70%,而在基础型服务器中,这一占比仅仅不到 20%。

服务器平台的升级,也从跟随英特尔 CPU 的代际变化,变成了英伟达 GPU 的代际变化。服务器单机价值量也从 1 万美元左右,飙升到 20 万美元左右。

英伟达,无疑成为 AI 服务器革新中最大的赢家,市值也一路从 3000 亿美元攀升至 3 万亿美元。显然,万亿美元从来不是芯片公司的对价,而是对服务器或者说数字经济这个大赛道的畅想。

图:服务器向 AI 服务器升级

图:服务器向 AI 服务器升级

03 未来 10 年,我们的认知将被重复多次颠覆

智能手机对功能机的替代,从苹果 iPhone 4 发布的 2010 年算起,长达 10 年之久;中间衍生了无数的技术革新,以及旧人哭、新人笑的故事。A 股甚至直接衍生出苹果产业链条概念,华为、小米、OPPO、VIVO、传音等跟随者也成为全球最主流的手机玩家。

新能源汽车对燃油车的替代,从特斯拉的 Model3 发布的 2016 年算起,至今也过去 8 年时间,随着全球新能源车渗透率快速逼近 50%,预计新能源车技术升级的 10 年红利也进入下半场。上半场中,宁王及其一众小弟,都已经成为了大国较量的砝码,造车新势力也对昔日高不可攀的欧洲大地开始了技术的反向输出。

而 AI 服务器对传统服务器的替代,如果以 2023 年为元年,才将将开了一个头。我们判断,这一轮的技术替代浪潮将又是一轮十年维度的工程技术升级周期,且将丝毫不亚于上述两个产业链过去演绎的烈度。

现在已经逐渐显性的,除了英伟达的独占鳌头外,还有服务器产业链商业模式的变化,以及下游需求方构成的闭环。

服务器商业模式的变迁

AI 服务器,带来内部结构和价值量的重大变化,英伟达成为最大的受益者。在另一方面,这也对生产模式提出了与此前完全不一样的要求:需求量大、硬件标准化、响应速度快、软硬件解耦。

所以,白牌服务器正在鲸吞传统品牌服务器的市场,在 2023 年,白牌在市场中已经占比 3 成以上。早年间布局白牌的台系厂商,当年因为个位数的毛利率从来都是不被理解的对象,而这一轮 AI 大潮中,意外成为最大的赢家。英业达、纬创、鸿海、广达、工业富联等多家电子代工大厂,成为北美云计算厂商核心的服务器供应商。

中国大陆的电子厂商慢了半拍但也在迎头赶上,比如紫光股份、联想集团、中兴通讯、比亚迪电子等都在全力转型 AI 服务器组装代工,试图跟上弄潮儿们的步伐。

CSP、国家算力的军备竞赛,构成供需商业闭环

对于单价百万元左右的服务器,到底是谁在不计成本的购买?随着英伟达财报信息的披露,主要的两大买家浮出水面。

一个是为了业务发展不得不投的 CSP 厂商,北美云计算厂商一个季度动辄拿出百亿美元来抢购最新的 AI 服务器,而且资本开支强度逐季上修。

而另外一个是国家算力主权需求,包括中、美、中东、欧洲等。在全生产要素升级、产业链及数据安全的多重压力之下,投算力基本上是主流经济体的共识。GPU 之所以重要,是因为它是 AI 服务器中的新引擎;光模块之所以需求会爆发,就是它充当服务器之间的连接通道。

市场还在感叹这几大变化,尚未意识到这只是产业链嬗变的发端,未来新的东西必将层出不穷。而这一切的起点都要求我们重新认识这个熟悉又陌生的 to B 产品——服务器,我们甚至可以以此为抓手,洞察 AI 发展的脉络。

来源:锦缎