来源:雷锋网

地产的黄金时代已逝,白银时代接近尾声,接下来即将迎来青铜时代。

此话在房地产行业盛行,虽有夸张之嫌,但地产商今时不同往日的处境,已是行业共识。

从土地供给到金融政策,从三令五申的“房住不炒”到“房地产三条红线”政策的出台,国家不断强化对地产行业的调控。

人口红利渐失、政府调控加强、地产降温趋冷。

地产受限成定局,巨压之下倒逼房企谋变革、修内功。

前有恒大造车、卖水、搞足球,后有万科养猪找出路,房地产商在目光所及之处找寻一切可能的拓展领域。

但仔细梳理之下,基本所有的地产商在自救的战略选择上又都达成了一项共识:抓科技。

科技为剑,鞘又在何方?而科技转型的主试验场,地产商们也都有了一致选择:物业。

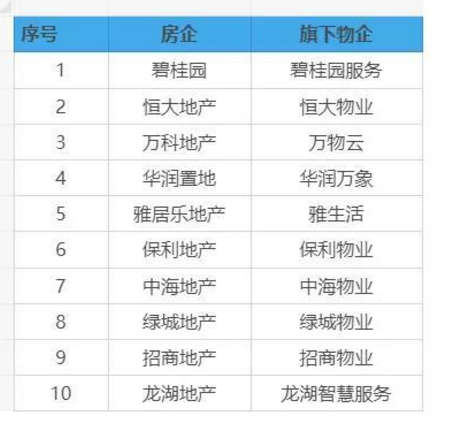

眼下中国地产10强中已有8家分拆物业上市,截至目前,在港交所排队上市的物业服务企业已达22家。

引用一句业内人士的看法:地产由激进的拿地扩张模式向运营型模式发展,对物业板块的精细化运作成为必然选择。

智慧物业:房企的下一个必争之地

地产下半场,逻辑彻底变了。

地产行业四大支柱:钱、地、人、房。

上一个20年,地产企业跑马圈地、野蛮生长,钱和地是绝对主角。

下一个20年,人口红利逐渐消失,金融红利减少,人和房已经闪亮登场。

以碧桂园服务为例,近年来主力输出“人性+科技”的口号。

换句话说,过去“钱、地”很重要,未来“人、房”更重要。

人、房的落脚点在哪?智慧物业走进了地产商们的视线。

为什么偏偏是物业?

十几年前地产行业底层的物业部门,缘何一跃成为帮助房企维持现金流、扩大市场规模的利器?

如果要问眼下最大的AI细分落地市场在哪里,智慧社区必属其一;如果再问智慧社区最大的AI细分落地市场在哪里,智慧物业又必属其一。

如果说智慧社区是智慧城市构建的mini版;那么智慧物业就是智慧城市构建的神经网络。

城市大脑最终是否智能,主要依赖神经网络是否互通、有序。

战略规划从上往下做,市场落地从下往上走,智慧物业市场份额的多少,后期直接影响整个云、数据平台市场的战争态势。

新经济100创始人李志刚曾告诉AI掘金志,未来新经济主要由三大区间构成:

第一区间,核心是信息、内容、社交,这个区间,互联网巨头扎推,一片红海;

第二区间,SKU也就是卖货池,40万亿的市场还有一些垂直和细分机会;

第三区间,本地生活服务,它覆盖第三产业的各行各业。

万物互联时代,谁掌握了家庭智能入口,谁就掌握了第二、三区间的渠道入口。

这个入口的最后一道把关人是谁?不是阿里腾讯,也不是京东美团,而是物业。

房子是最牢固的社群,物业借由它能紧紧地圈住用户。

传统物业只收管理费,但是现在诸如停车收费、可视对讲、视频门禁,这些社区场景未来都可以通过科技,转变成物业的增量服务。多业务加码后的物业管理也会转型成平台、中介、服务商。

▎除了占据战略扩张入口,物业本身也自带真金白银。

曾作为地产公司“附属业务”的物业管理,正逐步摆脱对地产母公司业务底盘的依赖,不仅不需要母公司补贴,还能成为新的“增长点”。

以金科物业为例,金科物业除了母公司金科地产自有项目外,还管理着京东、顺丰、普洛斯的物流园,几家机场以及近数十家产业园区。目前,类似的外拓项目,已占金科物业在管面积的53.4%。

同样,2020年上半年龙湖物业营收24.9亿元,在龙湖集团总营收中的占比从去年的约2.83%提高到约4.87%。

当然,物管行业本身的市场潜力也不容忽视:物企负债率低、市场集中度低,扩张空间大。

东方证券2020年7月的研报显示:物管公司拥有相对稳定的利润率水平,上市物管公司近三年平均毛利率水平分别为:29.1%、29.1%和28.5%,平均净利率水平分别为11.9%、12.9%和12.8%。

此研报还指出,与地产公司动辄80%以上的资产负债率不同。2019 年,上市物管公司资产负债率的中位数仅为48.2%,扣除合同负债之后,真实负债率不到40%。

物企负债率低,一定程度能够说明该公司经营稳健,信任度较高,具有良好的发展潜力,能够吸引投资者融资以达到扩张的目的。

另外,碧桂园服务CEO李长江也在最近某次峰会上曾提及:物管行业的市场集中度非常低,即便是头部企业,市场占有率也不高。

这一方面说明,智慧物业可能难以强攻,另一方面,这块还未有人能称王的市场,谁都有机会向上一博。在整个物管行业分散现状下,整合机会极大。

局内不少人显然也已经意识到了这一点,比如雅生活在上市之初就进行了战略性布局,计划用募资的65%去做行业的整合。

曾经的附属品,慢慢支棱起来了。

向上拉高战略视角,向下夺取服务主导权

“小小”的物业,当然装不下这么多地产巨兽,当竞争即将白热化,谁能以最有效的方式挺进碎片化的物业市场,谁就能占领下一个高地。

意识到这一点的房企们开始大刀阔斧地在物业这块麦田改革:扩容赛道。

物业还是那个物业,物业不再是那个物业。

怎讲?

纵观十大房企,其中不少在物业的谋篇布局上有诸多共性,稍加概括可以分为四步走:

重更名 、调定位、转平台、精细化服务

第一步:换名字。

不难发现,万物云、雅生活、华润物业均进行了更名。

2017 年,“华润物业服务”更名为“华润物业科技服务”,开始布局智慧物业服务。

2020 年,“雅居乐雅生活服务”更改为“雅生活智慧城市服务”。

同年,“万科物业”换装“万物云空间科技服务”,简称「万物云」。

不要小看几个字的变更,它为后面的科技转型定下基调。

于一家企业来说,“名字”也是一种符号,代表企业的文化、主攻的方向、价值的追求。

房企这波改名,一是为品牌传播,加强物业的独立性;二是为战略转型,打响物业科技第一战。

事实证明,物企的言行应征以上说法。

「万物云」CEO 朱保全曾表示:万物云的一大使命,就是革掉万科物业的命。未来万物云的竞争对手,不会是其他物业公司,而是下沉的科技公司。

第二步:调定位。

正如前文所言,改名确为战略转型,包括上述3家房企在内,还有碧桂园服务、招商地产都进行了战略定位调整。

万物云瞄准“城市运营商”的角色,雅生活打造起“智慧城市服务商”的人设,华润物业则举起了“平台型泛社区经济服务商”的大旗,碧桂园服务号称“为中国领先的城市治理公共服务集成商”,招商物业变身为“物业资产管理运营商”。

以雅生活为例,雅生活组织架构也从松散结构调整为“三级管控”模型。

第一个层级是集团的一级部门,核心是平台功能,定战略方向,把控合规风险。

第二个层级是产业公司,目前有住宅、公建、商写、社商、城市服务五个产业公司,在不同细分领域发力。

第三个层级是经营实体层面,夯实经营服务。

顶层平台扎稳,中间布下各大垂直赛道,底层完善经营服务能力。

通过这样的划分,雅生活既能做好充分授权,又能做好风险管控,能够支持其更好去发展“智慧城市服务商”的角色。

值得一提地是,新城悦服务、绿城服务等物业也在智慧社区、安防服务领域发力。

发现没?房企旗下的物企们,不约而同地战略调整,都指向一个方向:去物业化。他们试图搭建SaaS平台,从一个向物业提供服务的企业,转变成向城市居住空间各大相关行业输出服务的企业。

第三步:转平台。

“我们想做城市空间服务领域的贝壳。”某房企物业从业者直接向雷锋网AI掘金志露了底牌。

其实这并非其一家之念,继“去物业化”之后,地产商们另一动作是“平台化”:从重模式逐渐向轻模式进发。

贝壳从线下转成线上的平台,成立只用了两年半的时间就上市,备受资本追捧,其股价一度较20美元/股的发行价上涨超三倍。

贝壳这种已被证实“跑得通”的平台模式也让其他物业看到了另一种可能:即打破开发商旗下物业的局限性,从线下转线上,让一个“重”的行业变“轻”。

万物云的CEO朱保全也曾对外表示:“我们的变化,跟贝壳挺像的。如果万物云对标贝壳找房,万科物业对标的就是链家。我们未来可能还会投一些物业公司,然后物业公司购买我们的科技服务,这个就像贝壳系的德佑。埃森哲咨询(ACN)为中小物业提供服务,我们输出BpaaS就很像ACN。”

如果说物业向上拓展到城市空间服务,极大拓展了领域空间,拉高战略视角,那他们向下则细化到物业的方方面面,以武装到牙齿的姿态,争夺精细化服务的主导权。

是的,他们的第四步,是精细化物业服务。

战略升维,是为了扩宽智慧物业赛道;细化服务,则是将触角部署至智慧物业赛道的毛细血管。

此前雷锋网(公众号:雷锋网)AI掘金志一直强调,智慧物业不缺江湖。

地产公司是当之无愧的地主豪强;

风暴核心人物物业公司,勤勤恳恳,熟知社区上下;

新晋士大夫互联网公司,没有武功绝学,但满腹才学,擅长融会贯通,“无中生有”;

武艺高强的科技公司,掌握着搅动江湖的武功秘籍:技术实力。

纵有此般有钱有颜有实力和手段的发力者,多年仍难拿下一个物业的载体小社区。

皆因这些看起来大而美的行业,内里充斥着不为人知的杂、碎和苦。

最后1.5公里,看似近在咫尺,却易守难攻。

眼下的地产商,正从各路包抄,持续下沉,吃透最后1.5公里。

如何吃透?

物业的核心工作有“四保”:保洁、保绿、保安、保修。

保洁和保绿壁垒不高,不少房企大多选择外包,核心在于保安和保修,这也是房企们的核心发力点。

以万科为例,近日万物云分拆万御安防,欲再造中国「西科姆」。

此番分拆,一为加大品牌力度,二来,也意味着万科将物业行业进一步垂直细分,将物业产业链中的底层能力进行标准化,再通过万物云,把服务品质和管理经验向行业开放和分享,以期改变整个行业的发展路径。

此番进攻西科姆模式,秉承“干活”人设,承接安防的杂活、碎活、苦活,核心竞争力之一在于遍布服务网络,随时响应。

通过安防硬件全面覆盖小区,具备更强的获取用户能力,更高的用户黏性,同时可对获得的用户进行精准的社区广告,社区电商和各类生活服务等。

左手管家服务,右手技术服务,细化行业,强化能力,加强品牌认知,对外输出积累的机电服务同时,吃透社区安防,实现规模化。

保安上大动干戈,保修上也动作频频。

万科、碧桂园、时代物业、新城悦服务都纷纷设立自己的维保公司。

以极其细分的电梯行业为例,地产们纷纷下场,武装自己,抢占地盘。

2017年万科物业收购了耀江物业,即浙江三和电梯,后者从2019年10月到12月,短短的3个月的时间在全国成立了32家分公司。

2020年,碧桂园服务收购了溧阳中立60%股权,并开始跨界挖人,大量招聘电梯制造领域的电梯研发高级工程师、电梯制造工艺总监、产品工艺副总监、生产总监、电气工程师、高级电气工程师等。

更早以前的2019年8月,碧桂园与菱王电梯达成合作。据称菱王电梯深度参与碧桂园旗下的广东博智林机器人公司项目的建设。

而在2020年11月30日,新城控股兄弟公司新城悦服务与常州电梯工程、上海金贤电梯工程达成股权合作,新城系亦从此进入电梯行业。

未来,保修板块的各个细分领域,都将一一迎来各自的新战事。

自研VS合作,各成一派

物企间既然有共性,那么肯定也有个性。

在科技赋能物业方面,有些物企较为喜欢自主研发,有些物企则较为倾向与科技公司合作。

比如,华润万象和龙湖智慧服务则是“自研派”。

华润万象为了满足业主对高端日常生活、资产与消费、科技互联网及其他个性化服务的需求,打造了“悦+智慧生活服务平台”。

龙湖智慧服务,为了解决掣肘物业服务行业发展的两大痛点:高昂的人力成本+信息流转成本,自主研发了“智慧服务引擎”。

与“自研派”不一样的“合作派”则有恒大物业、中海物业、雅生活。

2021 年 5 月,恒大物业&腾讯合作,联合推出物业科技平台“微物云”。

官方资料显示:“微物云”将集成智慧物业SaaS系统、空间物联网和用户运营服务三大板块,帮助传统物业公司扩大服务内容、提升数字化水平。

继与腾讯联手打造微物云之后,恒大又与商汤合作,通过人工智能技术赋能智慧社区,为业主带来了更智能、更便捷、更优质的居家生活服务。

例如,社区内出现浓烟明火、违规闯入等安全事件,平台可在5秒内安全告警;通过恒大智慧社区APP,业主可随时精确了解老人和儿童在小区的动态,靠近危险区域可迅速推送报警信息等等。

“左手互联网巨头,右手AI独角兽”的恒大,同时还与腾讯、阿里、商汤等科技及安防行业龙头企业合作,打造了标准化智慧运营体系。

与恒大物业一样,中海物业、雅生活也积极与第三方公司合作,打通智慧社区“最后一公里”。

雅生活与京东、五粮液、维达、广州联通等企业合作,让线上线下的零售服务可以直接到家,无论是生鲜还是智能定制服务,都可以一触即达。

中海物业也与&华为合作,在多个中海社区,打造智慧社区解决方案。

其实,无论是“自研派”还是“合作派”,都有各自的优势。

“自研派”能够掌握更多的主动性,能够结合企业战略,进行长线布局;而“合作派”则能够直接利用科技公司成熟的技术,节约研发时间,迅速达到用技术赋能物业的效果。

总结

眼下是物业管理行业最美好的时代,也是竞争最激烈的时代。

物联网、互联网技术的发展,在改变着这个行业,而行业也在改造着技术。

物企们排队上市之下,资本纷纷融入这个行业,投资、并购,行业集中度会不断加大。

一旦寡头形成,会加大对科技的投入、对人才的投入、对研发的投入。小企业没有能力去做这些投入,将面临着被淘汰的危险。

在寡头未现之时,各大物业利用科技如何赋能物业?物业又将与科技擦出什么新的火花?这值得各位看官拭目以待